|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Закрываем годовой балансСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какими проводками следует закрывать счета учета финансовых результатов при реформации баланса? Как финансовые результаты отражаются в бухгалтерской отчетности компании? Что надо учитывать, если работы длятся больше года?

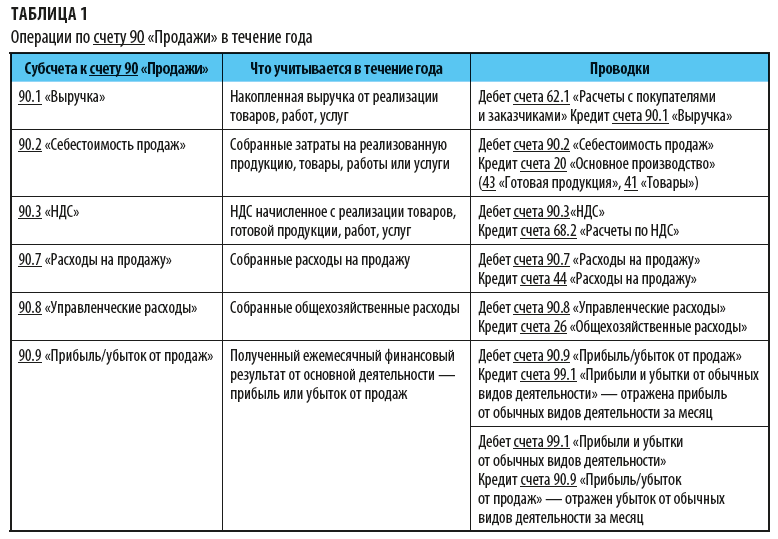

Закрытие годового баланса — заключительный этап при составлении годовой бухгалтерской отчетности. Счета закрывают только после проведения годовой инвентаризации имущества и обязательств. В продолжение статьи, опубликованной в предыдущем номере журнала («Корректировка оценочных обязательств перед закрытием годового баланса»), расскажем о том, какими проводками следует закрывать счета учета финансовых результатов при реформации баланса, как финансовые результаты отражаются в бухгалтерской отчетности компании, приведем примеры. Реформация подразумевает, что все счета учета финансовых результатов (90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки») закрываются, сальдо по ним на конец года равно нулю. После закрытия счетов выводится конечный результат — прибыль или убыток, который переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)», формируя тем самым итог работы за год. Итоговые записи по реформации баланса проводят по состоянию на 31 декабря текущего года. При этом необходимо также учесть результаты от основных видов деятельности по счету 90 «Продажи», а также от прочих операций, отраженных на счете 91 «Прочие доходы и расходы». Поэтому эти счета в конце года закрывают в первую очередь. Затем закрывают счет 99 «Прибыли и убытки». На него в течение года ежемесячно относился результат работы компании, т. е. прибыль или убыток со счетов 90.9 «Прибыль/убыток от продаж» и 91.9 «Сальдо прочих доходов и расходов». На отдельных субсчетах счета 99 отражают суммы начисленного налога на прибыль и штрафы за налоговые правонарушения. Сальдо на счете 90 «Продажи» равно 0. Операции на этом счете отражаются в течение года с нарастающим итогом на субсчетах. Операции по субсчетам счета 90 «Продажи» отражены в табл. 1.

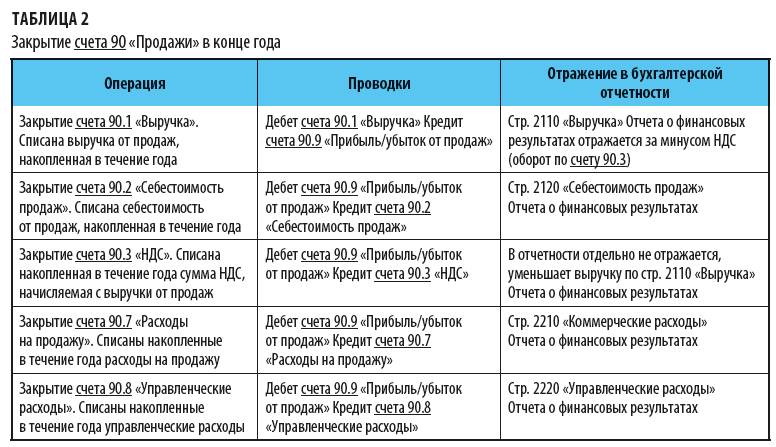

В конце года счет 90 «Продажи» закрывают внутренними записями. Операции по закрытию — в табл. 2.

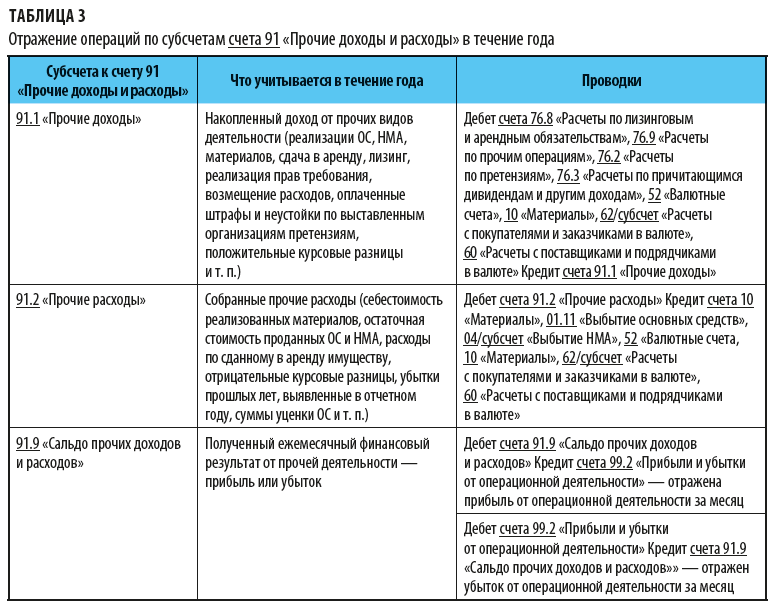

В результате записей на 1 января следующего за текущим года сальдо по субсчетам счета 90 «Продажи» становится равным 0. Сальдо на счете 91 «Прочие доходы и расходы» в течение года так же, как на счете 90, равно 0. Операции на этом счете отражаются в течение года нарастающим итогом на субсчетах. Операции по субсчетам счета 91 отражены в табл. 3.

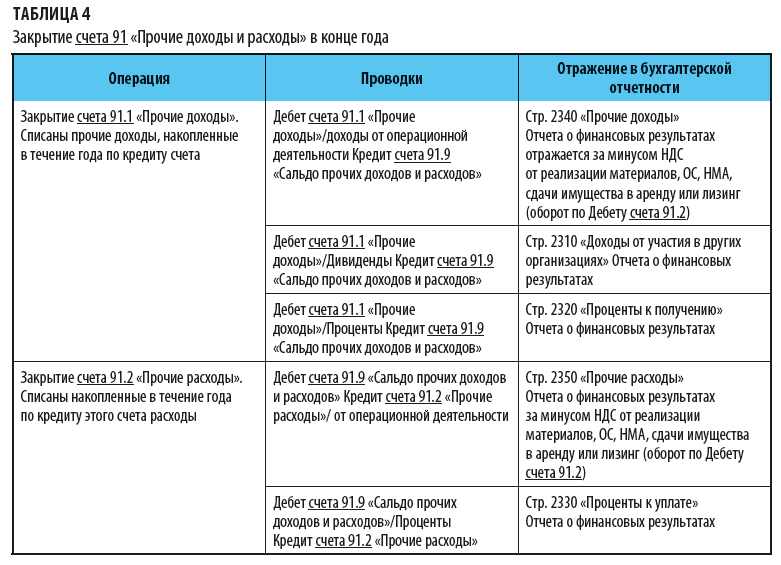

В конце года счет 91 закрывают внутренними записями (операции по закрытию этого счета — в табл. 4). В результате на 1 января следующего за текущим года сальдо по субсчетам счета 91 становится равным 0.

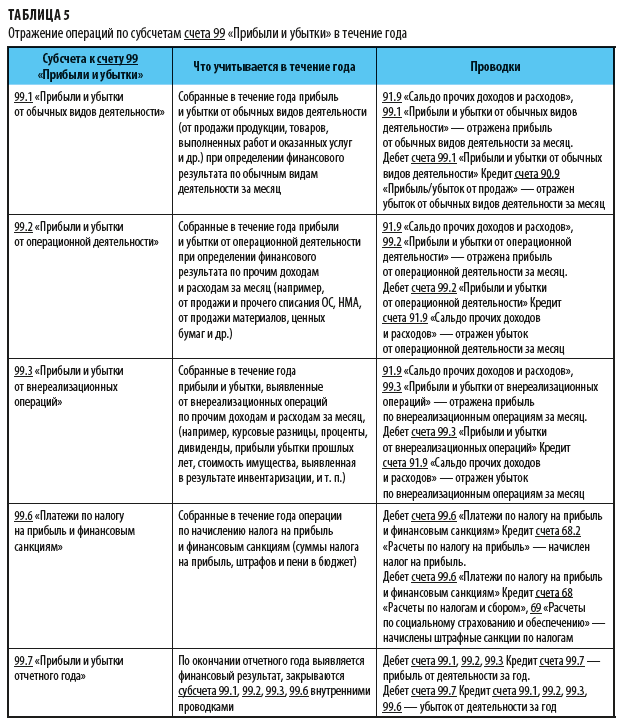

После закрытия счетов 90 и 91 закрывают счет 99 «Прибыли и убытки». В течение года по субчетам этого счета учитывались финансовые результаты от хозяйственной деятельности компании, начислялся налог на прибыль, отражались штрафные санкции по налогам и сборам. Отражение операций по субсчетам счета 99 — в табл. 5.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывают заключительной записью декабря. В конце года накопительные счета закрывают, проводят реформацию баланса и выводят финансовый результат. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |