|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Калькулирование себестоимости продукции при исполнении ГОЗСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2018.

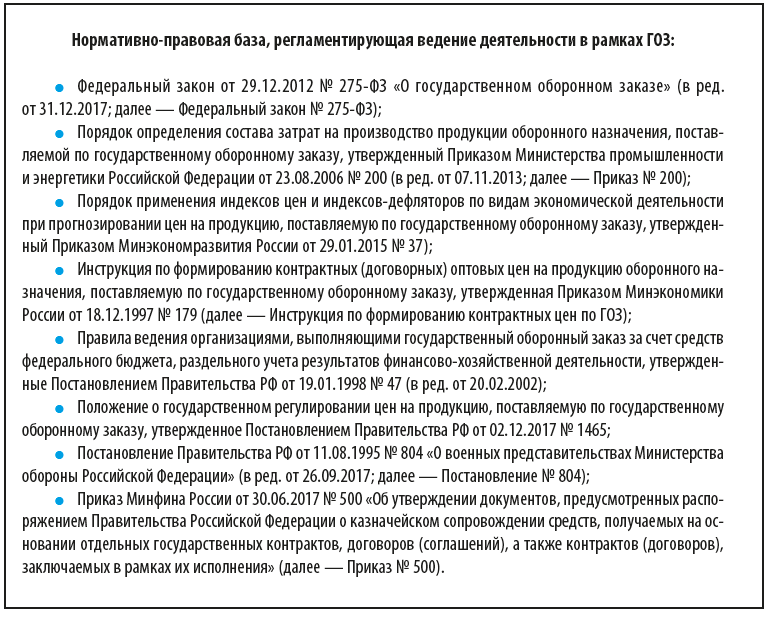

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Нормативно-правовые акты, регламентирующие ценообразование в области ГОЗ Особенности согласования базовых экономических нормативов с ВП МО РФ Расчет себестоимости, подготовка расшифровок по статьям затрат, включенным в состав калькуляции

Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на производство единицы продукции (работ, услуг). Если предприятие изготавливает продукцию (выполняет работу, оказывают услуги) в рамках исполнения государственного оборонного заказа (далее — ГОЗ), то при калькулировании себестоимости есть множество нюансов, с которыми мы постараемся разобраться.

Порядок ценообразования на продукцию по ГОЗВ соответствии с Инструкцией по формированию контрактных цен по ГОЗ цены на продукцию разрабатываются организациями-исполнителями и согласовываются с государственными заказчиками (потребителями) с соблюдением следующих условий:

В государственном контракте на продукцию может устанавливаться ориентировочная (уточняемая) цена, фиксированная цена или цена, возмещающая издержки. Самые распространенные — ориентировочные (ОРЦ) и твердофиксированные цены (ТФЦ). Согласно Положению о применении видов цен по ГОЗ ориентировочная (уточняемая) цена на продукцию применяется при заключении государственного контракта, если нет достаточных исходных данных, чтобы определить фиксированную цену на эту продукцию, в том числе:

Обратите внимание! На стадии заключения государственных контрактов на продукцию целесообразно устанавливать ориентировочные цены, которые могут служить основанием для авансирования, расчетов за выполненные этапы работ.

Выполнение работ в ходе реализации контракта может финансироваться также исходя из стоимости отдельных этапов. В год сдачи продукции на нее устанавливается фиксированная контрактная цена.

К сведению Если при заключении государственного контракта устанавливается ориентировочная (уточняемая) цена на продукцию, в нем устанавливаются срок ее действия, условия уточнения и порядок изменения на фиксированную цену.

Организация-исполнитель согласовывает цены на продукцию с представительством государственного заказчика — Военным представительством Министерства обороны РФ (далее — ВП МО РФ), а также с организацией-потребителем и государственным заказчиком или только с государственным заказчиком на поставляемую непосредственно ему продукцию. Для согласования цены в адрес ВП МО РФ направляются расчетно-калькуляционные материалы на цену, предлагаемую организацией-производителем. После согласования цены ВП МО РФ формирует заключение на цену (возможно, со снижением от предложенной Поставщиком). Согласование стоимости изделий, планируемых к поставке по ГОЗ, с представительством Заказчика

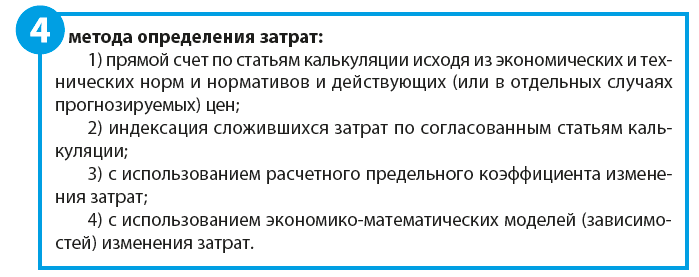

Предельные уровни (коэффициенты) изменения затрат рассчитываются на базе прогнозируемых данных Минэкономики России и отчетных данных Госкомстата России с учетом региональных особенностей. В свою очередь ВП МО РФ анализирует плановую и фактическую себестоимость контролируемой военной продукции и использует результаты проведенного анализа при подготовке заключения и подписания протоколов согласования цен. При рассмотрении РКМ ВП МО РФ проверяет обоснованность:

Также организации согласуют с ВП МО РФ основные экономические нормативы (базовые экономические показатели; БЭП):

Рассмотрим процесс согласования некоторых экономических показателей более подробно. Чтобы согласовать с ВП МО РФ нормативы накладных расходов, необходимо предоставить комплект документов, подтверждающих фактические расходы за предшествующий период и составить смету ОПР и ОХР с прогнозируемыми показателями расходов на планируемый период с привязкой к базе распределения накладных расходов, а также пояснительные записки к каждой категории затрат. При планировании накладных расходов применяют индексы по видам экономической деятельности, доведенные Минэкономразвития России. Для расчетов используют плановые данные на текущий год, доведенные в четвертом квартале текущего года, в отношении «год к предыдущему году», необходимые при прогнозировании цен производителей на продукцию, из Прогноза досрочного социально-экономического развития РФ (данные индексы можно посмотреть на официальном сайте Минэкономразвития России в разделе «Микроэкономика»).

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |