|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Комплексный подход к сокращению издержекСтатья была опубликована в журнале «Справочник экономиста» № 3 март 2018.

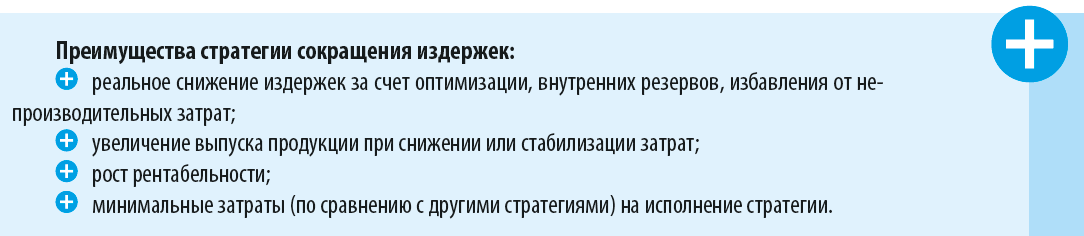

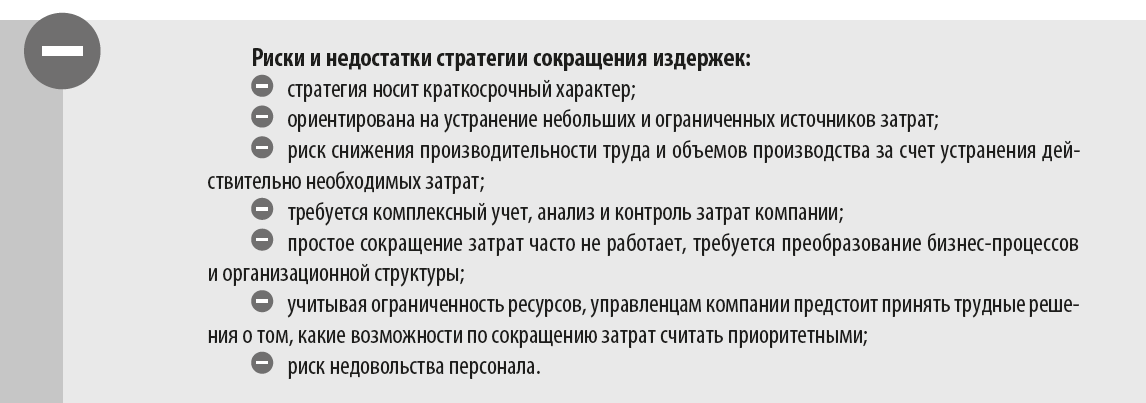

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Преимущества и недостатки стратегии сокращения издержек Экономический эффект и экономия по результатам стратегических преобразований Мероприятия по сокращению издержек

Поговорим о том, как организовать процесс стратегических изменений, какие отдельные решения можно успешно применить, и обоснуем план преобразований расчетов экономического эффекта. Преимущества и недостатки стратегии сокращения издержек

Этапы стратегии сокращения издержек1. Предварительный. В компании должна функционировать действенная система учета и финансового контроля. На основе подробных и объективных данных о статьях затрат, их уровне, воздействующих факторах разрабатывают финансовый план, платежный календарь, бюджеты, план завоза материалов и т. д. Выполнение утвержденных данных должно строго контролироваться. 2. Определяем технико-экономические и финансовые показатели «как есть» с момента принятия решения о внедрении стратегии сокращения издержек до начала мероприятий. Например, это могут быть такие показатели, как нормы расхода материалов, затраты на электроэнергию, себестоимость. В дальнейшем это позволит оценить эффективность реализованного комплекса мер. 3. Разрабатываем и внедряем план стратегических преобразований по уменьшению издержек. План разрабатывается не только в целом по компании, но и по каждому структурному подразделению, обозначаются статьи, где могут быть сокращены издержки. Это позволит усилить финансовую дисциплину на местах, установить персональную ответственность. 4. Рассчитываем показатели эффективности мероприятий по сокращению издержек (например, на насколько уменьшаться цеховые или управленческие расходы). 5. Рассчитываем единовременные затраты, сопровождающие комплекс стратегических мер. Сопоставляем прогнозный эффект от сокращения издержек и единовременные затраты на изменения. Например, чтобы снизить затраты на материалы, может понадобиться изготовление новой оснастки, а для разработки новой упрощенной упаковки продукции — ряд экспериментов, которые требуют финансирования. 6. Устраняем противоречия. Преобразования не должны противоречить действующему законодательству, стандартам учета, аудита, системам безопасности. При необходимости вносим изменения во внутренние регламенты (например, ревизионный отдел упразднен, а его функции переданы бухгалтерии). 7. Согласовываем рассчитанные показатели с финансовыми специалистами, топ-менеджментом компании, руководителями подразделений. Новую стратегию необходимо донести до сведения всех сотрудников, при необходимости провести внутреннее обучение. Стратегия сокращения издержек не должна остаться только приказом, важно:

8. Контролируем выполнение комплекса мер по снижению издержек. Проверяем соблюдение графиков выполнения работ, отслеживаем показатели, проводим выездные проверки на местах и т. д. 9. При необходимости корректируем план сокращения издержек. 10. Рассчитываем технико-экономические и финансовые показатели «после» — по результатам проведенных стратегических мероприятий. Сравниваем показатели «до» и «после», анализируем их и делаем выводы. Выбираем направление для сокращения затратЗначительные ресурсы должны вкладываться в направления, которые приносят максимальную прибыль или обеспечивают высокую конкурентоспособность. Остальные направления должны и могут быть сокращены. При выработке стратегии сокращения издержек рассматривают:

Для сокращения издержек применяют: 1) системный анализ всех бизнес-процессов и затрат (вертикальный, горизонтальный, тренды, план-фактный, структурный и т. д.); 2) «закон Парето» (правило 80/20) — для получения 80 % эффекта достаточно выявить и оптимизировать статьи затрат, составляющие наибольший удельный вес (20 %), т. е. минимизировать весовые затраты; 3) инструментарий «бережливого производства»; 4) SWOT-анализ; 5) АВС-метод; 6) таргет-костинг; 7) строгий режим экономии на всех участках производственно-хозяйственной деятельности компании; 8) экспертный метод; 9) комбинированный метод. Примеры мероприятий, которые позволяют сократить издержки:

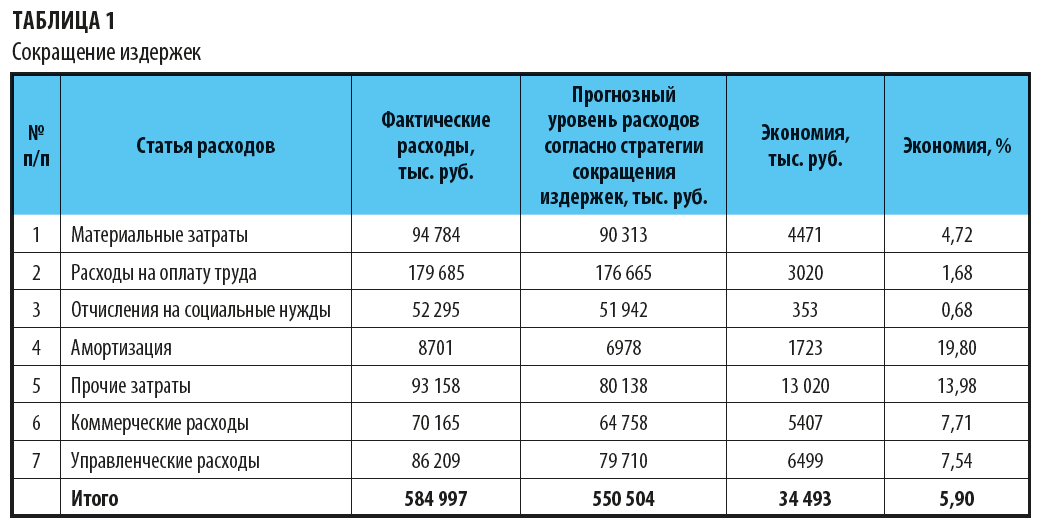

Пример сокращения издержек согласно стратегии — в табл. 1.

Считается, что наибольший резерв сокращения издержек — по производственным затратам. После того как определены приоритетные направления снижения издержек, формируют затраты компании по каждому направлению, оценивают текущее положение дел, определяют план мероприятий по снижению издержек. Основной критерий — реальная возможность повлиять на размер издержек. Предложенные мероприятия оценивают с точки зрения экономического эффекта от их внедрения. Из сформированного перечня выбирают мероприятия, которые принесут наибольший экономический эффект. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |