|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Распределяем административно-управленческие расходы между подразделениямиСтатья была опубликована в журнале «Справочник экономиста» № 8 август 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какие методы применяются для распределения административно-управленческих расходов между подразделениями? В чем их преимущества и недостатки? Как выбрать оптимальный метод, позволяющий правильно отразить финансовый результат?

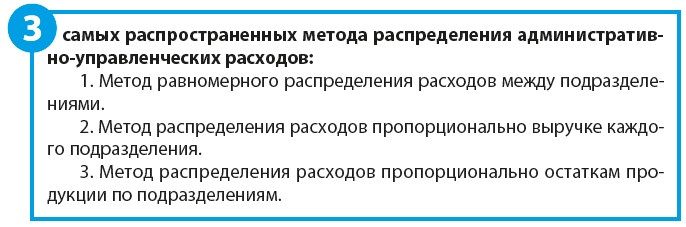

Большинство предприятий имеют в своей организационной структуре головной офис и несколько бизнес-единиц — магазинов, филиалов. Следовательно, возникает вопрос: как рационально распределить между этими бизнес-единицами расходы головного офиса — административные, финансовые и маркетинговые? При этом важно справедливо отразить финансовый результат каждой бизнес-единицы. При бюджетировании выделяют центры финансовой ответственности (ЦФО): центры доходов и центры расходов. Это привело к тому, что функциональные бизнес-единицы анализируются обособленно, при этом головной офис рассматривается как отдельная ветвь, которая несет расходы. Действительно, при подготовке бюджета гораздо эффективнее считать отдельно по центрам. Однако при этом сложно выяснить, как на самом деле обстоят дела. Содержание головного офиса обязательно должно отразиться на финансовом результате всех филиалов. Поговорим о том, как выбрать оптимальный метод распределения административно-управленческих расходов между филиалами Методы распределения административно-управленческих расходов между подразделениями

Рассмотрим все три метода на примере ООО «Ювелир Элит». Исходные данные по предприятию представлены в табл. 1. В составе предприятия — пять магазинов. Анализируемый период — март 2018 г.

Согласно отчету общая выручка по магазинам составила почти 7,5 млн руб. Операционная прибыль равна 1,6 млн руб., т. е. рентабельность — 22 %. В целом финансовые показатели нормальные, уровень рентабельности допустимый. Магазины № 3 и № 5 специализируются на продаже дорогостоящих бриллиантовых украшений, потому выручка колеблется в размерах 970 и 720 тыс. руб., что меньше, чем в других магазинах. Однако маржа и рентабельность высокие — до 30 %. Магазины № 2 и № 4 ориентированы на массовые продажи золотых и серебряных украшений. Обороты магазинов выше 2 млн руб. в месяц, рентабельность — 19 %. Магазин № 1 продает изделия для среднего класса, потому и показатели среднестатистические в сравнение с остальными точками. Магазины также соблюдают границы финансовой модели, т.е. функциональные расходы не превышают 30% выручки (2200 / 7470 × 100 = 29,4 %). Головной офис обеспечивает бесперебойную деятельность магазинов, несет административные, коммерческие и финансовые расходы. Административные расходы подразумевают содержание административно-управленческого аппарата (руководства, финансовой службы, директора по развитию). Коммерческие расходы включают затраты на маркетинг и рекламу, а также содержание коммерческой службы. Финансовые расходы — это кредит и проценты по кредиту в банке, который обеспечивает постоянную закупку ювелирных изделий. Рассмотрим общий отчет по предприятию (табл. 2).

Сводный отчет о финансовом результате — это агрегированная модель бухгалтерской формы 2 «Отчет о прибылях и убытках». Его цель — свести основные статьи доходов и расходов и расчетные экономические показатели, такие как маржа и рентабельность. Таким образом, нам надо распределить административные, коммерческие и финансовые расходы между магазинами. Применим указанные выше три основных метода и сравним полученные результаты. В управленческом учете расходы головного офиса распределять между магазинами нужно обязательно. Поговорим о том, как оценить эффективность работы магазинов, когда они выполняют планы продаж и сохраняют расходную часть в пределах установленного лимита (30 % от выручки). Посмотрим, как меняется прибыль каждого магазина в зависимости от выбранного метода распределения затрат. В таблице 3 приведены результаты расчетов по первому методу — равномерное распределение расходов головного офиса между подразделениями.

Сумма всех офисных расходов = 610 + 130 + 90 = 830 тыс. руб. Если распределять их равномерно, на каждый магазин ложится по 166 тыс. руб. (830 / 5). По итогам расчета с помощью первого метода мы видим, что самую высокую прибыль принесли магазины массовых продаж № 2 и № 4 — 244 и 264 тыс. руб. соответственно. При этом магазин № 5 показал самый маленький финансовый результат — 34 тыс. руб., рентабельность — 5 %. Возникают два вопроса: целесообразно ли содержать такой магазин и действительно ли этот магазин сработал хуже всех? Главное преимущество данного метода, безусловно, простота расчета. Однако, несмотря на свою популярность, этот метод не имеет глубокого экономического смысла. Логично полагать, что генеральный директор руководит всеми филиалами, а реклама и финансы расходуются в одинаковом размере для каждого магазина, потому и нет смысла считать как-то иначе. Но если работники магазинов получают зарплату в форме процента из чистой прибыли, то можно с уверенностью сказать, что предприятие несправедливо считает им зарплату. Потому как такой метод распределения расходов «пустой», он переоценивает одни магазины и недооценивает результаты других. Пользоваться таким методом крайне неэффективно.

К сведению Иногда данный метод может быть полезен — например, когда планируется открытие нового магазина, нужно знать среднюю нагрузку в виде административных расходов на магазин. Для этого проводят ретроспективный анализ, сумму общих административно-управленческих расходов делят на количество магазинов и таким образом выводят среднюю сумму административно-управленческих расходов на один магазин.

Некоторые предприятия осознали, что не может такого быть, чтобы офисные расходы влияли на прибыль филиалов в одинаковой мере, и подключили в расчет выручку. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |