|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

О чем необходимо помнить при перестройке бизнес-процессов?Статья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Взаимосвязь операционных затрат компании и ее бизнес-процессов

Матрица рапределения затрат подразделений на бизнес-процессы компании Построение модели для анализа динамики и контроля над операционными затратами в разрезе бизнес-процессов компании Обеспечение управляемости затратами при перестройке бизнес-процессов

Когда в компании по тем или иным причинам перестраиваются бизнес-процессы, есть риск потери контроля над управлением затратами. Динамика операционных затрат становится разноплановой: у одних подразделений они растут, у других снижаются, причем в совершенно разных пропорциях, и привычная схема контроля статей затрат в аналитике по подразделениям компании становится неэффективной. Для наглядности — пример из практики работы.

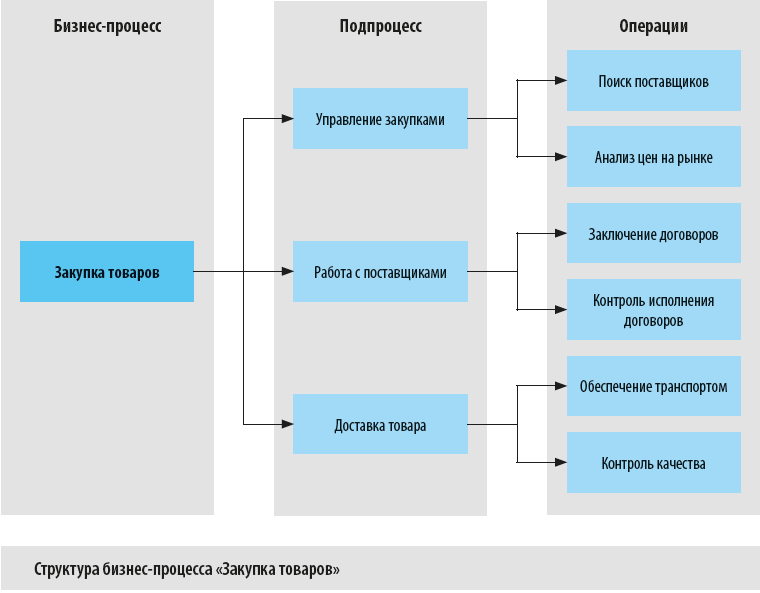

Взаимосвязь операционных затрат компании и ее бизнес-процессовВ первую очередь необходимо выделить основные бизнес-процессы компании, детализировать их на подпроцессы и установить подразделения компании, которые задействованы в каждом из них. Конечно, перечень бизнес-процессов каждой конкретной компании имеет свои особенности, но по самому верхнему уровню можно выделить такие основные процессы, которые практически одинаковы для всех предприятий: 1. Управление компанией. 2. Закупка сырья для производства продукции или товаров для перепродажи. 3. Складские операции по приемке, хранению и отпуску продукции/товаров. 4. Производство продукции (если компания производственная). 5. Продажа продукции или товаров. 6. Доставка продукции/товаров покупателям. 7. Общехозяйственные операции. Каждый из перечисленных бизнес-процессов, в свою очередь, можно разложить на составляющие его подпроцессы, а каждый из подпроцессов — детализировать до операций. Например, бизнес-процесс «Закупка товаров» мы можем представить в следующем виде (рис. 1).

Отметим, что для управления затратами нам достаточно первых двух уровней (бизнес-процесс и подпроцессы в его составе), поскольку чем более подробно погружаться в операционные составляющие подпроцессов, тем сложнее будет обеспечить учет затрат в такой аналитике. Руководителю финансовой службы достаточно контролировать динамику изменения затрат в основных бизнес-процессах, а если будут выявлены негативные тенденции — детально рассматривать уже составляющие конкретного процесса, который работает неэффективно. То есть в системе управления затратами главный объект учета — бизнес-процесс, а подпроцессы мы рассматриваем для того, чтобы корректно распределить затраты подразделений между ними. Например, в рассмотренной нами схеме затраты подпроцессов «Управление закупкой» и «Работа с поставщиками» генерирует отдел закупки, а подпроцесс «Доставка товара» функционирует на основе затрат отдела доставки. Поэтому для завершения первого этапа перестройки системы управления затратами необходимо еще привязать к каждому подпроцессу именно то подразделение компании, которое и создает в процессе своей деятельности затраты этого подпроцесса. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |