|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Управляем платежами с помощью ExcelСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Окончание статьи. Начало в № 3, 2019 г.

Как избежать кассовых разрывов? Как сформировать реестр платежей? Как проконтролировать исполнение платежей? Как наладить бюджетный контроль?

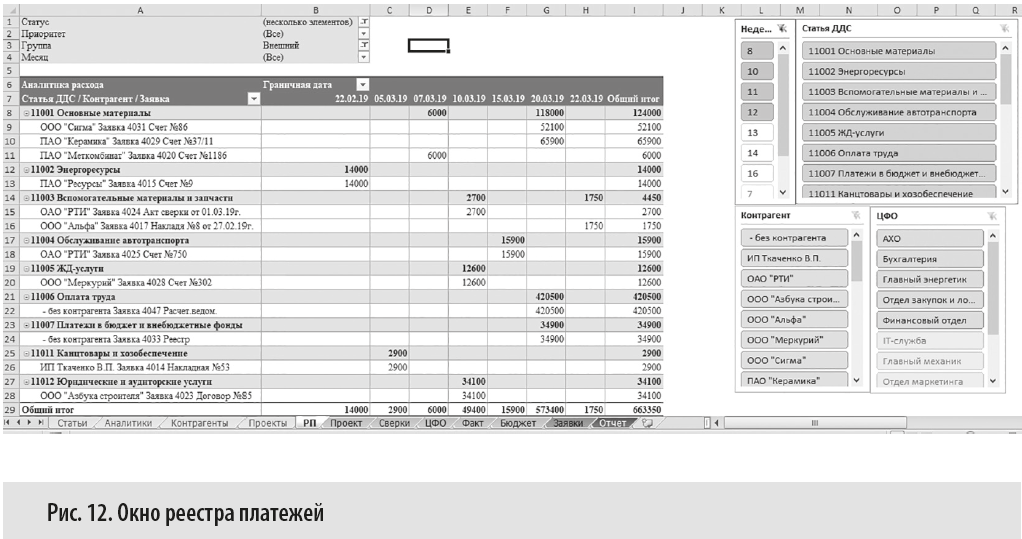

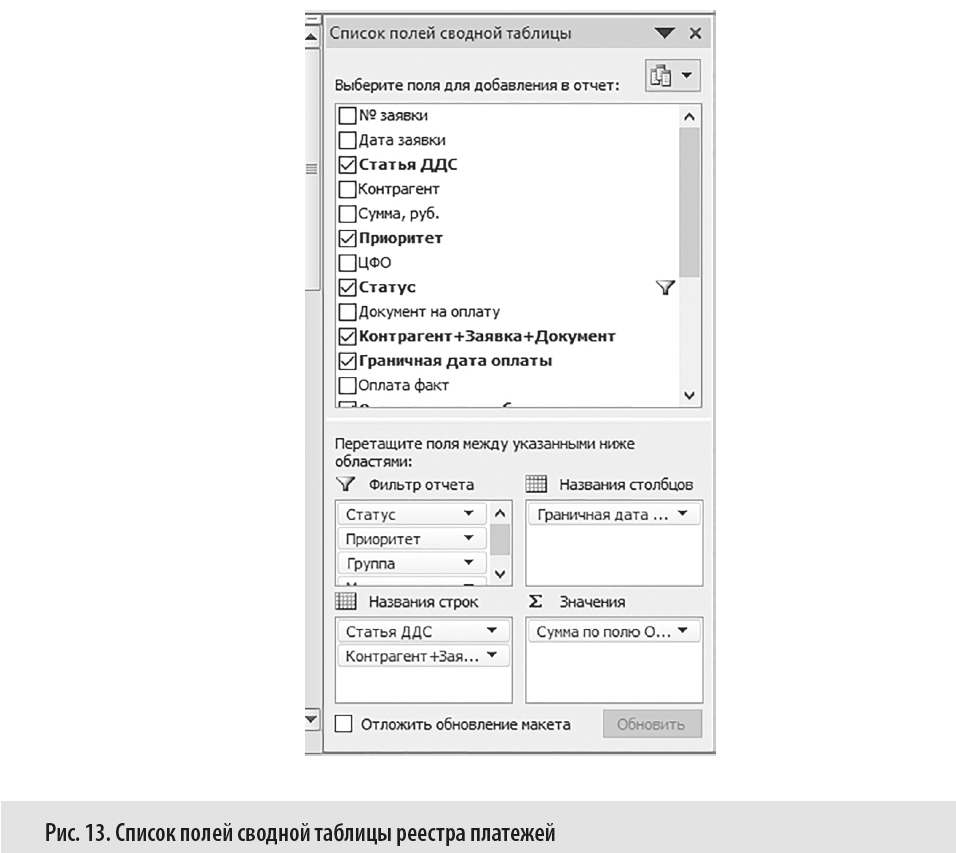

Формируем реестр платежей Реестр платежей (платежный календарь) — это основной инструмент финансового руководителя. Интерфейс окна «Реестр платежей» представлен на рис. 12. Для создания реестра платежей применена сводная таблица: вкладка Вставка → Сводная таблица → На новый лист. Список полей сводной таблицы представлен на рис. 13. Реестр платежей представляет собой двумерную таблицу, в столбцах которой расположены периоды с детализацией в день, а в строках — сгруппированная аналитика расходов.

Обратите внимание! Для построения реестра платежей задействован сложный (служебный) столбец «Контрагент+Заявка+Документ» (об особенностях его настройки см. ч. 1 статьи). Он позволяет «сжать» реестр. Для интерактивной фильтрации данных применены срезы: вкладка Вставка → Срезы.

Рассмотрим, как в реестре платежей сформировать план платежей на следующую (12-ю) неделю.

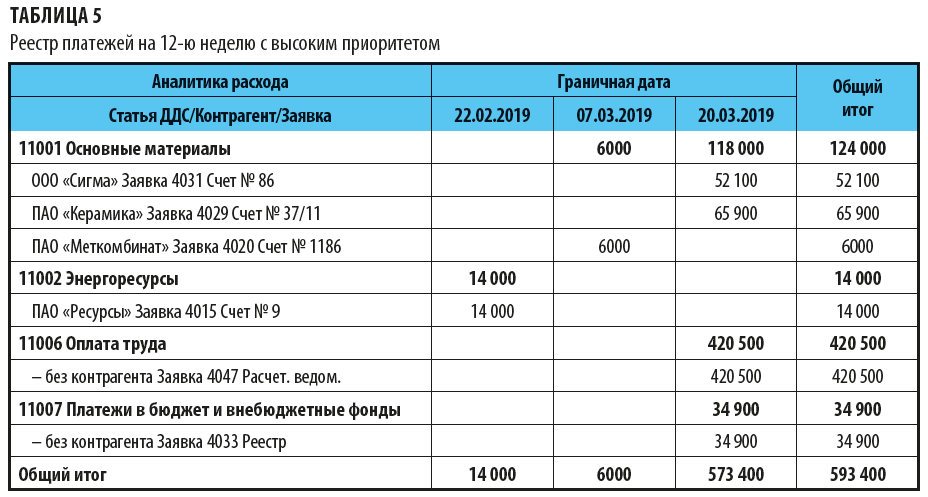

Сумма всех неоплаченных заявок — 663 350 руб. (см. рис. 12). В реестре отражены остаточные суммы по заявкам (см. графу «Ост. по заявке, руб.» Журнала заявок (табл. 4, ч. 1 статьи), т. е. учтены уже осуществленные частичные оплаты по заявкам. Так как оплаченные заявки финансового руководителя уже не интересуют, то отобраны заявки со статусами «Заявлен» и «Частично» (подробнее об аналитиках см. ч. 1 статьи). В компании есть просроченные заявки (рис. 7, ч. 1), поэтому кроме 12-й недели (18–24 марта) с помощью среза отобраны и предыдущие недели — 8–11-ая, на которые приходятся граничные даты оплаты. Планировать платежи между компаниями группы не будем, поэтому в фильтре Группа выбираем Внешний (рис. 12). По оценкам руководителя финансовой службы, имеющихся денежных средств для оплаты всех заявок (663 350 руб.) недостаточно. Поэтому на 12-ю неделю запланировали оплату заявок только с высоким приоритетом (табл. 5). Но и в этом случае сумма платежей остается значительной — 593 400 руб. Из них будут оплачены просроченные заявки № 4015 и 4020. Основная сумма платежей придется на зарплату (420,5 тыс. руб.) и налоги (34,9 тыс. руб.).

Чтобы снизить риски кассовых разрывов, финансовая служба:

К сведению При регулярном контроле задолженностей холдинговых компаний между собой финансовая служба часто обнаруживает встречные обязательства. Опытные финансовые руководители не гасят их в полном объеме — частичный остаток задолженности в дальнейшем можно использовать для решения проблем кассовых разрывов.

Быстро привлечь средства по договору цессии можно в случае, если с одной стороны отражена дебиторская задолженность по договору уступки права требования (перевода долга) к третьей стороне, а с другой — займы, предоставленные ранее для реализации проекта. При внезапных кассовых разрывах:

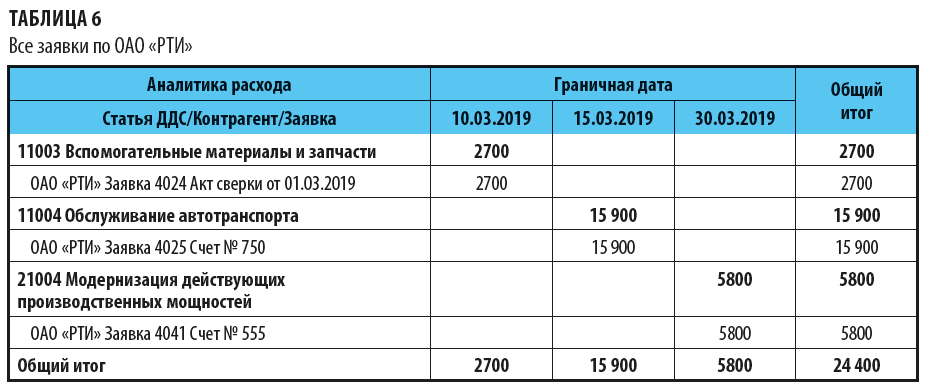

После того как проблема кассовых разрывов решена, необходимо восполнить резервы (например, направить средства на депозит), а также учесть партнерские действия поставщиков и покупателей, которые помогли компании преодолеть дефицит, стимулируют дальнейшее сотрудничество (например, погасить поставщику кредиторскую задолженность). Так, поставщик ОАО «РТИ» был исключен из реестра высокоприоритетных оплат (см. табл. 5), при этом он согласился продлить сроки оплаты без штрафных санкций. Но после того как кассовый разрыв успешно устранен, этому поставщику оплачивают всю сумму задолженности — 24 400 руб. (табл. 6).

Возможна и обратная ситуация — денежные поступления превышают плановые. В таких случаях надо эффективно использовать временно свободные деньги: закупить больше материалов (при заказе большой партии отдельные поставщики предоставляют скидки), направить их на депозит или вложить в инвестиционные проекты. В нашем случае, например, можно ускорить оплату имеющихся заявок по двум инвестиционным проектам (а значит, и их реализацию; табл. 7):

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |