|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Формируем систему взаимосвязанных бюджетов компании: последовательность действийСтатья была опубликована в журнале «Справочник экономиста» № 8 август 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Обычно в статьях по бюджетированию рассматривают особенности построения какого-то одного бюджета, приводят развернутое теоретическое обоснование построения конкретной плановой формы. Мы же покажем практический пример построения от начала до конца целого ряда взаимосвязанных бюджетов, начиная с калькуляции плановой себестоимости продукции и заканчивая прогнозным балансом. Вы сможете на едином сквозном примере проследить движение (поток) цифр из одного плана (бюджета) в другой, наблюдая логическую и расчетную последовательность действий.

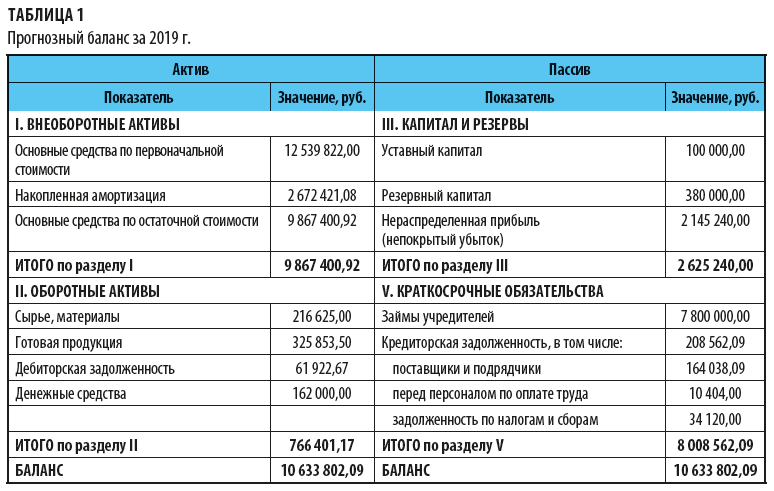

Сразу оговорим некоторые нюансы. Конечно, любой бюджет должен быть достаточно подробным и включать в себя квартальные, месячные, по возможности декадные и даже в некоторых случаях дневные показатели. Но в рамках одной статьи привести такие масштабные расчеты невозможно. Поэтому для наглядности материала, упрощения расчетов и сокращения объема примеров бюджеты будут составлены на год без поквартальной и помесячной разбивок. Формировать бюджеты будем на основе анализа динамики прошлых лет, скорректированных на инфляционные процессы, а также на основе экспертных оценок специалистов предприятия. Рассмотрим предприятие по производству тротуарной плитки ООО «Плитка для всех». Компания не является плательщиком НДС и применяет упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы», ставка 15 %. В собственности у организации есть производственное здание, производственное оборудование и грузовая автомашина для закупки сырья, материалов и доставки готовой продукции. Предприятие работает чуть более года, а согласно гл. 26.2 Налогового кодекса РФ (далее — НК РФ) стоимость приобретенных основных средств учитывается при исчислении единого налога единовременно. Сформированный убыток принимается в течение10 лет. Итак, в связи с приобретением основных производственных фондов при образовании предприятия на сумму 12 539 822,00 руб. сложился налоговый убыток, который в прогнозном размере 10 059 698,00 руб. перейдет на плановый период 2020 г. Сформируем плановую модель на 2020 г., учитывая прогнозный баланс, сформированный на конец 2019 г. (табл. 1).

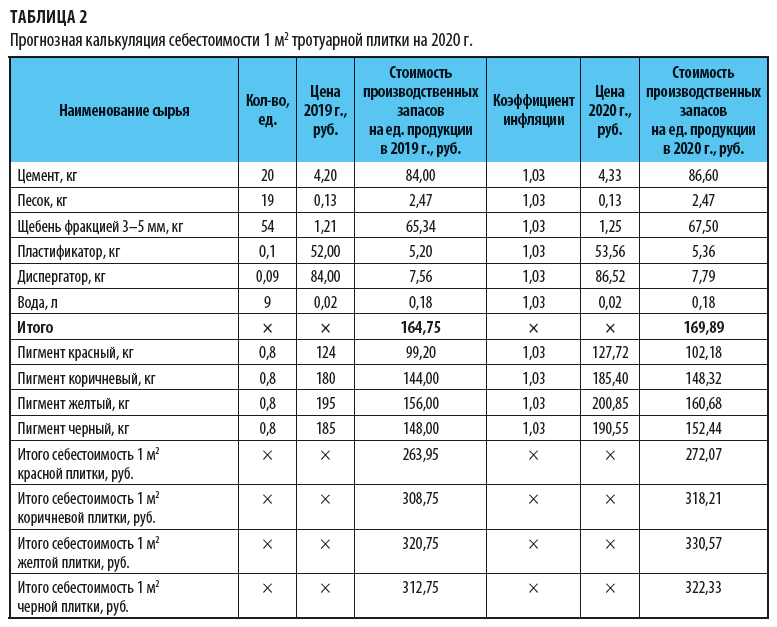

Поясним, почему берем прогнозный баланс: планирование на 2020 г., естественно, начинается до окончания 2019 г. и соответствующих фактических данных еще нет. Данные прогнозного баланса с дополнительными расшифровками послужат в дальнейшем базовыми данными для формирования ряда бюджетов — бюджета движения денежных средств (БДДС), бюджета доходов и расходов (БДР), бюджета производственных запасов и др. При необходимости введем дополнительные вспомогательные показатели. Первоначально на ООО «Плитка для всех» была составлена прогнозная калькуляция себестоимости единицы продукции на 2020 г. (табл. 2). Для этого данные калькуляции, утвержденной на предприятии на 2019 г., были скорректированы на запланированный уровень инфляции.

По прогнозам в 2020 г. цены вырастут на 3 % по сравнению с ценами 2019 г., поэтому примем коэффициент инфляции равным 1,03. Этот показатель и применим при расчете плановой себестоимости продукции на 2020 г. По итогам расчетов производственная себестоимость плитки составит:

Продажная стоимость плитки в прогнозных ценах на 2020 г.:

Прогноз производства на 2019 г. — 2180 м2 тротуарной плитки в месяц. При этом фактические данные за полугодие 2019 г. опережают плановые данные на 4,2 % в месяц. Это учли при планировании плана производства на 2020 г. — была заложена динамика увеличения объема производства на 4,2 %. В результате на 2020 г. был принят следующий план производства и продаж с учетом ассортиментной структуры (табл. 3). Остатки готовой продукции на конец 2019 г. оценены исходя из производственной себестоимости 1 м2 единицы продукции. Например, по красной плитке это 87 103,50 руб. (330 ед. × 263,95 руб.; столбец 5 табл. 3). Аналогично получены остатки готовой продукции в рублях и по остальным видам плитки. Обратите внимание: итог расшифровки по остаткам готовой продукции (325 853,50 руб.) соответствует данным прогнозного баланса за 2019 г. Прогнозные показатели расхода производственных запасов (столбец 8 табл. 3) сразу получить невозможно. Поэтому на основе данных Плана производства и реализации продукции (табл. 3) сначала будет сформирован Бюджет производственных запасов на 2020 г. (табл. 4). И лишь после того как на основе калькуляции и Плана производства будет рассчитана потребность в производственных запасах, можно будет заполнить данный столбец. То есть налицо взаимосвязь между плановыми формами — данные одной плановой таблицы служат основой для расчета показателей другой и, зачастую, наоборот. Вернемся к Плану производства и реализации. В нем учтено (столбец 9 табл. 3), что на конец года для обеспечения бесперебойности продаж должно остаться готовой продукции в размере ½ месячного плана производства. Так как за 2020 г. объемы производства увеличились, то готовой продукции в натуральном измерении на конец 2020 г. останется больше, чем на конец 2019 г. Возрастут и денежные показатели прогнозного баланса по данной статье из-за прогнозов по повышению цен на производственные запасы и, следовательно, роста производственной себестоимости. В связи с тем что себестоимость остатков готовой продукции 2019 г. и произведенной в 2020 г. продукции будет неодинакова из-за повышения цен на 3 %, расчет стоимости готовой продукции на конец 2020 г. путем простого перемножения количественных остатков готовой продукции на плановую себестоимость 2020 г. будет неправильным. Необходим другой подход. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |