|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Калькуляция себестоимости работы транспортной техникиСтатья была опубликована в журнале «Справочник экономиста» № 10 (136) октябрь 2014.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

Рассмотрим подробнее каждый показатель и приведем примеры расчета. Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства. Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обратите внимание!

При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

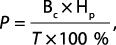

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.; Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин; Т — годовой режим работы машин, маш.-ч/год. Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании. Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014). Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда. Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих). При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1 Необходимо рассчитать заработную плату машиниста бульдозера. Исходные данные:

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб. Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб. ____________________

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2 Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб. ______________________________

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3 Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

Расчет представлен в таблице.

А. В. Макина, экономист ООО «Больверк»

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |