|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Организация питания в гостинице по системе шведский столСтатья была опубликована в журнале «Справочник экономиста» № 11 ноябрь 2016.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Особенности услуги "шведский стол"Клиенты гостиниц с удовольствием пользуются сервисом «шведский стол». Шведский стол — способ сервировки, при котором гость может сам выбрать понравившиеся закуски и блюда из числа представленных на специально устроенном буфете (столе, линии раздачи), положить их на тарелку в нужном количестве и принести на свой столик. Меню «шведского стола» зависит от категории гостиницы. Преимущества услуги «шведский стол»:

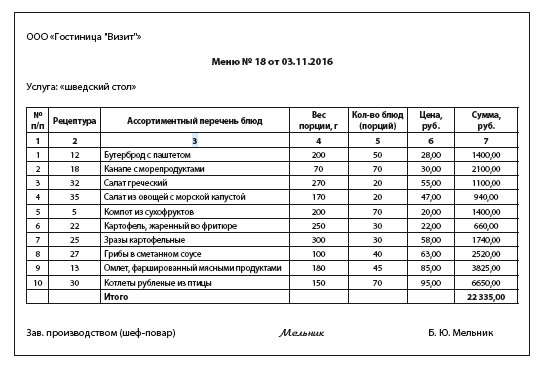

Основа «шведского стола» — правильно подобранное меню. Меню должно содержать названия блюд, номер блюда согласно технико-технологическим картам или действующему Сборнику рецептур, количество блюд, размер порции, цену. Перечень блюд (графа 3) может быть жестко закреплен приказом директора гостиницы либо быть гибким и составляться ежедневно, в зависимости от продуктового набора в кладовой и управленческих факторов, направленных на повышение эффективности и сервиса. Меню — основание для составления требования (накладной) на получение продуктового сырья со склада. В требовании (накладной) указывают наименование и количество продовольственного сырья, необходимого для приготовления блюд, его стоимость; материально-ответственные лица ставят свои подписи. Документ необходим для списания стоимости сырья, поступающего на кухню, с кладовщика. Недопустимо в течение нескольких дней постояльцам предлагать один и тот же ассортимент салатов, горячих и холодных закусок.

К сведению В большинстве гостиниц по методу «шведского стола» посетителям предлагается только завтрак. Гостиницы, расположенные в курортных зонах, могут предоставлять «шведские» ужины и обеды. Оптимальный состав меню определяется экспериментальным путем. Ни одна гостиница не может заранее знать, какие аппетиты у их постояльцев. Поэтому, как правило, рассчитывают приблизительное количество продуктов, которые способен употребить в пищу среднестатистический человек. Полученное количество умножается на количество проживающих в гостинице и на количество раз приема пищи. Условно можно разделить гостей на несколько групп:

Еще один подход к составлению меню — это предположение, что каждый клиент съест какое-то количество всех видов предложенных блюд. Каждому уплатившему за питание постояльцу гостиница должна обеспечить возможность попробовать все блюда, представленные на «шведском столе», и в тех количествах, в которых он пожелает. Недопустимо, чтобы гость, подойдя, к примеру, за канапе, увидел пустое блюдо, сколько бы раз он ни подходил. Поэтому, с одной стороны, необходимо готовить «с запасом». С другой — решить, как минимизировать возвраты со «шведского стола» (подавать повторно такие блюда недопустимо!), что делать с излишками (санитарные правила строгие) — например, утилизировать, передавать фермерским хозяйствам на корм животным. Некоторые гостиницы ведут статистические наблюдения за своими клиентами, заполняют анкеты (возраст, цели приезда и т. д.). Обладая такими сведениями, можно более эффективно составить меню «шведского столе», уменьшив количество возвратов. Меню составляют с учетом времени года, сложности процесса приготовления блюд, потребительского спроса. Составляют и специальные меню для отдельных групп посетителей — при корпоративном отдыхе, при большом количестве проживающих детей, при религиозных особенностях питания посетителей. С перечисленными особенностями и связаны трудности разработки единой для всех проживающих стоимости «шведского стола», которая включается в стоимость номера в гостинице.

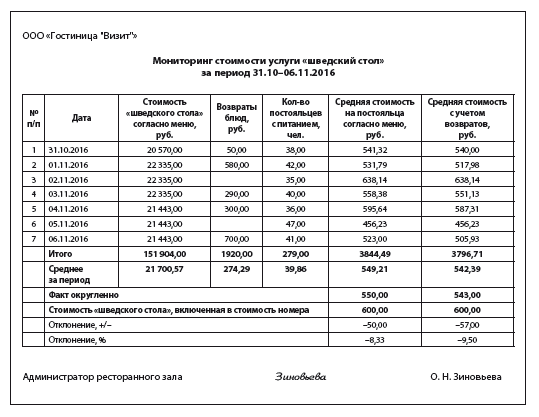

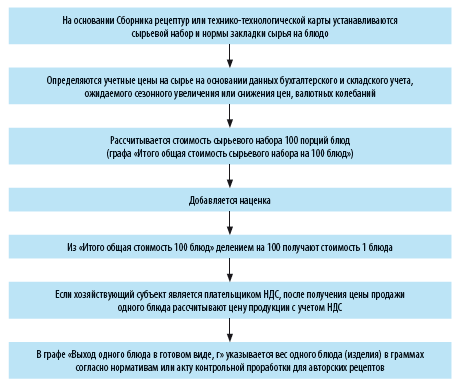

В нашем примере средняя за период стоимость питания составила 550 руб., а в стоимость номера заложено 600 руб., т. е. гостиница «в плюсе» на 50 руб. (8,33 %) с человека, а если учесть еще и возвраты, то на 57 руб. (9,5 %). Возвраты — это скорее показатель правильности составленного меню как по ассортименту, так и по количеству, направление для изучения спроса со стороны гостей и оптимизации затрат. К сведению Иногда для подстраховки общую стоимость питания, определенную расчетным путем согласно средним показателям и меню (в нашем примере — 550 руб.), увеличивают на 10–30 %, обеспечивая тем самым гарантированную прибыльность ресторанному залу и гостинице в целом. Калькулирование цены услуги «шведский стол»Калькулирование продажной цены услуги «шведский стол» выполняют на основании рецептур и нормативов закладки продуктов в каждое блюдо. Рецептуры устанавливаются:

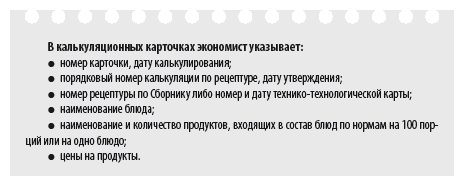

Технико-технологические карты разрабатывают зав. производством, шеф-повар, утверждает директор гостиницы. Нормативы выхода блюда и нормативы потерь оформляют актом контрольной проработки. На основании одного из перечисленных документов экономист формирует калькуляционные карточки. Рекомендуем сгруппировать их в единую папку, предназначенную для хранения документов по калькулированию продажных цен услуги «шведский стол».

Чтобы избежать путаницы с калькуляциями других блюд, реализуемых например, по системе «a La Carte», рекомендуем в калькуляции указывать «Услуга "шведский стол"», так как одно и то же блюдо (например, «Котлеты рубленые из птицы») для «шведского стола» и для «a La Carte» может отличаться по рецептуре, составу и массе ингредиентов, выходу порции в граммах, оформлению блюда перед подачей. Калькуляционные карточки составляются по следующему алгоритму:

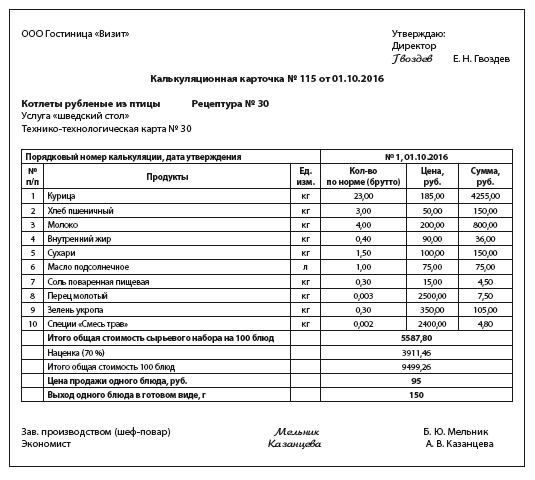

Так, на 100 блюд предусмотрена наценка 3911,46 руб. Задача наценки — покрыть затраты гостиницы на зарплату работников кухни, администраторов ресторанного зала, амортизацию оборудования, инвентаря, электроэнергию, водообеспечение и прочие затраты, классически классифицируемые как общепроизводственные и административные. Если гостиница имеет такие аналитические данные по каждой из перечисленных статей затрат, то вместо строки «Наценка» их перечисляют в качестве статей калькуляции. Изначально расчет можно делать и на единицу. Но, во-первых, в сфере общественного питания принято делать калькуляции на 100 единиц блюд, во-вторых, «шведский стол» — это не штучный товар и не блюда на заказ, поэтому вполне логично делать калькуляцию на определенный объем блюд. При изменении цен на сырье исчисляется новая цена продажи блюда, составляется новая Калькуляционная карточка, в которой указывают: «Порядковый номер калькуляции, дата утверждения — № 2» и т. д. Если обратиться к стандартной форме № ОП-1 «Калькуляционная карточка», то там при изменении цен новый расчет выполняется в этой же калькуляционной карточке в свободных графах. Еще одна особенность калькулирования услуги «шведский стол» — на гарниры, соусы составляют отдельные калькуляционные карточки. Заборный листКлиенты гостиницы обслуживаются за «шведским столом» в течение нескольких часов. Поэтому даже если по данной услуге предусмотрен только завтрак, приготовленные блюда выносятся в ресторанный зал частями, чтобы блюда были свежими. Каждый такой отпуск блюд с кухни оформляют «Дневными заборными листами». Ониоформляются в двух экземплярах ежедневно, отдельно на каждое материально-ответственное лицо. Первый заборный лист остается на кухне, второй выдается материально-ответственному лицу (администратор ресторанного зала, старший официант) вместе с продукцией кухни.

ООО Гостиница «Визит» Дневной заборный лист № 212 от 03.11.2016

Всего за день отпущено четыреста сорок пять единиц блюд на сумму: двадцать две тысячи триста тридцать пять руб. 00 коп.

Отпустил: Зав. производством (шеф-повар) Мельник Б. Ю. Мельник Принял: Администратор ресторанного зала Зиновьева О. Н. Зиновьева Проверил: Экономист Казанцева А. В. Казанцева

По окончании рабочего дня подводят итоги натуральных показателей и определяют стоимость отпущенной продукции по каждому заборному листу. В заборном листе также отражается возврат блюд из ресторанного зала на кухню. Первый экземпляр дневного заборного листа сдают в бухгалтерию одновременно с товарным отчетом материально-ответственные лица, второй зав. производством (шеф-повар) вместе с отчетом по кухне.

Обратите внимание! Если дневных заборных листов было несколько за день, составляют их опись (реестр) и зав. производством (шеф-повар) выводит общую стоимость отпущенных с кухни изделий. Контрольный расчет расхода продуктовПосле того как в учете есть план — калькуляционные карточки — и факт — дневные заборные листы, отчет по кухне, требования (накладные) к кладовой, инвентаризационные описи остатков, — проводят «Контрольный расчет расхода продуктов по нормам рецептур на выпущенные блюда». Такой отчет может формировать за период (неделя, месяц) или за один день. Если кухня и ресторанный зал гостиницы работают исключительно по методу «шведский стол», тогда все блюда в контрольном расчете будут со «шведского стола», в противном случае вывести отчет только по «шведскому столу» будет невозможно. В отчет следует включать все блюда, на которые расходовались продукты, т. е. все, что кухня изготавливала, иначе корректно вывести отклонения по расходу продуктов будет невозможно, а повара в случае перерасхода продуктов по расчету будут ссылаться на изготовление блюд не для «шведского стола». Сравнивая фактический расход сырья с нормативным, устанавливают отклонение (экономия или перерасход сырья), которые и отражаются в контрольном расчете. К сведениюДанный отчет может использоваться не только для выявления отклонений: если учет по кухне недостаточно подробный, на его основе можно вывести количество продуктов, подлежащее списанию в заданном периоде согласно нормам. Тогда строки «Фактический расход» и «Отклонения» будут отсутствовать. Если гостиница использует программное обеспечение, контрольный расчет можно формировать автоматически. Поскольку это достаточно громоздкая форма (содержит все блюда и все ингредиенты этих блюд), можно воспользоваться функциями MS Excel. Итак, экономист сформировал контрольный расчет, обнаружил отклонения.

Важно! Экономисту для работы с отклонениями необходимо знать специфику отрасли, технологические допуски и позицию руководства гостиницы по отношению к отклонениям.

Обозначим отдельные особенности расхода продуктов:

Этот перечень не исчерпывающий, подробные нормативы приводятся в Справочнике рецептур. Знание подобных технологических потерь поможет сделать правильные выводы относительно отклонений: вызваны они хищениями работниками кухни, гостиницы либо являются допустимыми. В рассматриваемом случае экономисту необходимо затребовать объяснительные по перерасходу курицы (12 кг) с зав. производством, шеф-повара. ВыводыПредложенный документооборот для «шведского стола» позволит:

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |