|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Как увеличить объемы реализации, или Некоторые методы управления продажамиСтатья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2016.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как повысить заинтересованность заказчиков в увеличении объемов закупок? Как рассчитать дифференцированные цены в зависимости от объемов покупки заказчиком? Как увеличить объемы реализации и прибыль предприятия, используя ретро-скидки?

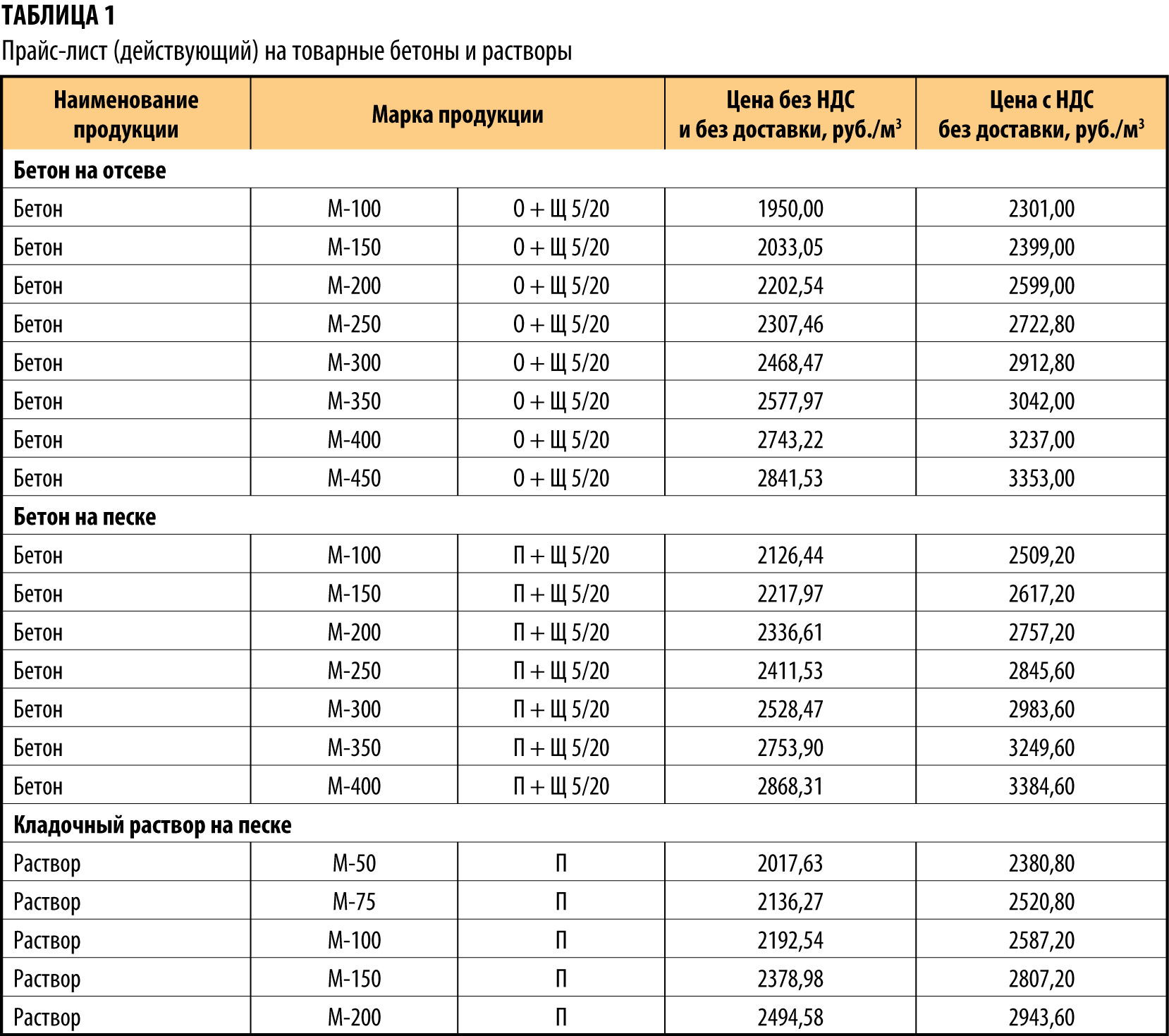

Увеличение объемов реализации и прибыли предприятия — важные задачи любого производственного предприятия. Поговорим о том, с какими проблемами сталкиваются менеджеры по продажам и как их избежать. От чего зависит объем продажОбъемы реализации продукции производственного предприятия во многом зависят от ценовой политики. Высокие цены отпугивают покупателей, и прибыль от продаж продукции снижается. Нет такого предприятия, которое не стремилось бы максимально загрузить производственные мощности и при этом поддерживать цены на продукцию на самой высокой планке рыночных ценовых предложений. Но существенно увеличить прибыль может только сбалансированная ценовая политика, направленная на увеличение объемов производства и реализации, а значит, на снижение себестоимости. Что такое сбалансированная, или гибкая, ценовая политика? Под гибкой ценовой политикой, как правило, подразумевается предоставление существенных скидок клиентам, размещающим крупные заказы. Это позволяет загрузить оборудование и благодаря увеличению объемов производства снизить себестоимость продукции, причем не только за счет накладных расходов. На многих производствах при настройке на новый заказ необходима не только переналадка оборудования — образуются еще и так называемые настроечные отходы материалов. Крупные заказы гарантируют снижение себестоимости готовой продукции за счет экономии сырья, материалов, энергоносителей, заработной платы основных рабочих и снижения доли накладных расходов в сумме общих затрат на производство единицы продукции. Полученную таким образом экономию необходимо учитывать при ценообразовании, а цены реализации, следовательно, — дифференцировать по объемам заказов. Формируя прайс-лист, для компактности и удобства его использования можно сгруппировать объемы в диапазоны. Цены реализации продукции, относящиеся к диапазону, надо устанавливать с учетом ее себестоимости, рассчитанной исходя из объемов производства по минимальному значению в разбеге диапазона. Это необходимо для того, чтобы не допустить экономически необоснованного применения скидок, например, в случае, если цена реализации продукции со скидкой в определенном диапазоне объемов установлена на основании себестоимости продукции, рассчитанной исходя из среднего или наибольшего объема заказа в соответствующем цене диапазоне. Результат продаж продукции со скидками, не соответствующими действительному снижению себестоимости, — снижение рентабельности и прибыли. Рассмотрим стандартный прайс-лист большинства предприятий, а затем сформируем новый — с учетом изменения цен реализации в зависимости от объемов заказов. Представленный прайс-лист (табл. 1) сформирован на основании среднерыночных цен. На рынке бетонов увеличение цен реализации предприятия по сравнению с рыночными приводит к снижению объемов реализации, а значительное увеличение цен предприятия относительно рынка — к полному отсутствию продаж. Это связано с высоким уровнем конкуренции и перенасыщенностью рынка.

Примечание: Щ — щебень; П — песок; О — отсев Формируем дифференцированный по объемам прайс-листЗадача предприятия — увеличить объемы реализации. Попробуем заинтересовать покупателя приобретать больше, снизив цены относительно прайс-листа, но с условием — увеличить объемы закупки. Для этого:

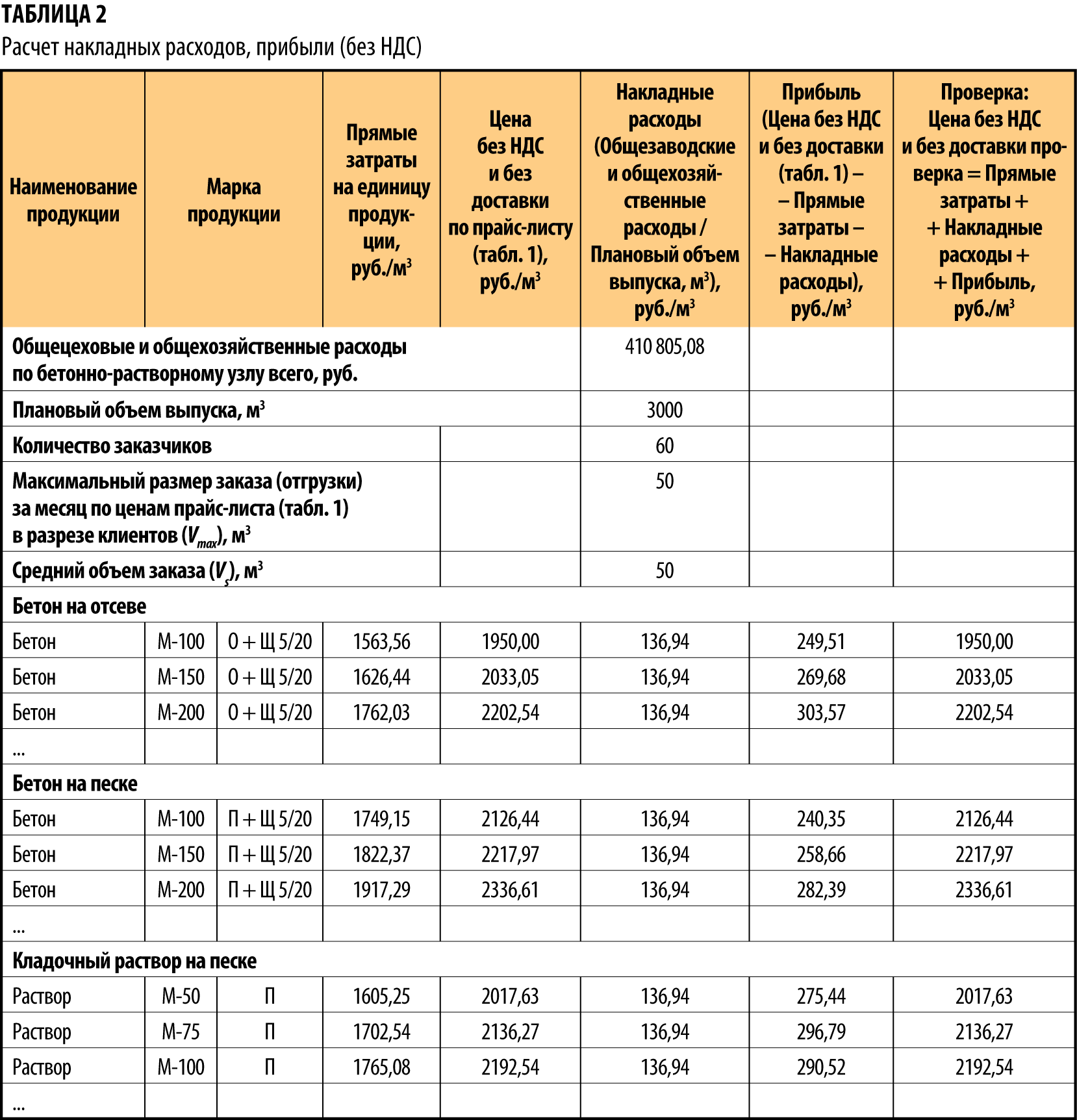

Спланировать объем реализации можно на основании заключенных договоров и статистических данных по разовым отгрузкам за предыдущие месяцы. При этом надо обязательно учесть сезонную потребность в бетонах и растворах. Чтобы избежать убытков, не завышайте плановый объем реализации — в заниженные накладные расходы на единицу продукции по факту можно и не уложиться. То есть плановый объем реализации на следующий месяц — это все-таки планово-фактический объем продаж;

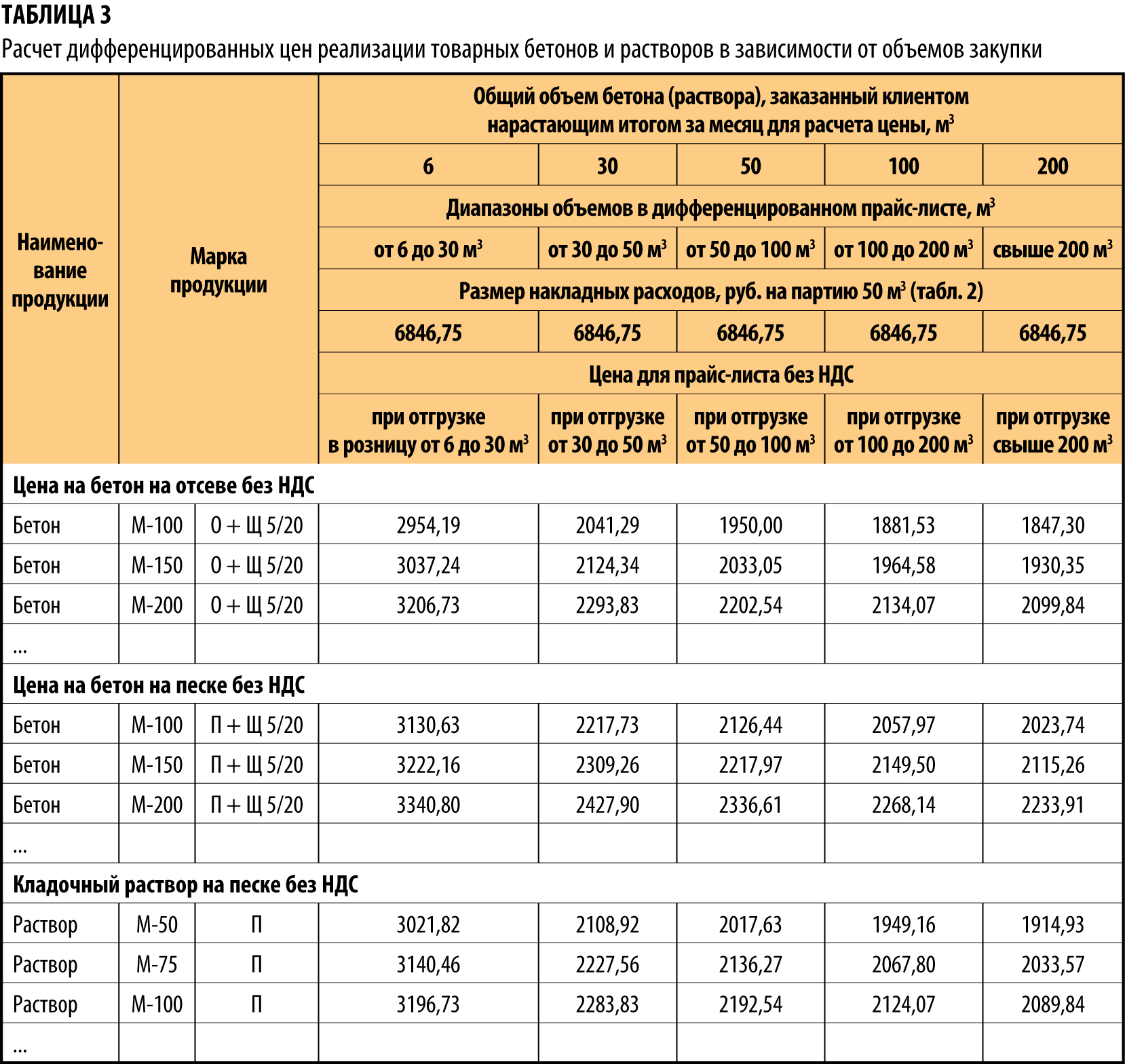

Рассчитаем цены на бетоны исходя из месячных объемов закупки. Для этого определим размер накладных расходов, приходящихся на средний объем заказа (Vs; см. табл. 2): 136,94 руб. × 50 м3 = 6846,75 руб. Для чего нужен этот расчет и какова его логика? Количество заказчиков предприятия — 60. На каждого из них в среднем приходится 50 м3 закупленной продукции. Значит, при отгрузке окупаются 6846,75 руб. накладных расходов. Общая сумма накладных расходов не меняется, а значит, при увеличении объемов закупки конкретным заказчиком сумма накладных расходов, приходящихся на 1 м3 бетона или раствора, будет меньше; при снижении объемов, наоборот, увеличится. Например, общая сумма накладных расходов — 100 000 руб., количество заказчиков — 2. Средний объем заказа — 100 м3. Каждый заказчик окупает в среднем 50 000 накладных расходов. Средние накладные на 1 м3: 50 000 руб. / 100 м3 = 500 руб./м3. Если один из заказчиков приобретает 150 м3 продукции, то накладные на единицу продукции уменьшатся: 50 000 руб. / 150 м3 = 333,33 руб./м3. Соответственно, скидка при объеме закупки за месяц 150 м3 продукции составит: 500 руб./м3 – 333,33 руб./м3 = 166,67 руб./м3. Рассчитаем, окупятся ли накладные расходы, если использовать скидку: 333,33 руб./м3 × 150 м3 + 500 руб./м3 × 100 м3 = 50 000 руб. + 50 000 руб. = 100 000 руб., т. е. общие накладные расходы при отгрузке окупились. Во многих организациях скидки предоставляются без всякого экономического обоснования, все зависит от настойчивости покупателей. Иногда скидка для клиентов с меньшими объемами закупки больше скидки, предоставляемой крупным заказчикам. Преимущество представленного расчета цен в том, что прибыль на единицу продукции остается неизменной в случае, если предприятие применяет рассчитанные скидки. Рентабельность продукции вне зависимости от увеличения размера скидок только возрастает, так как цена и себестоимость продукции за счет сокращения доли накладных расходов снижаются при увеличении объемов реализации, а прибыль при этом остается неизменной. В чем в этом случае выгода от торговли со скидками, если окупаемость общих накладных и прибыль на единицу продукции не меняются в зависимости от объемов? Во-первых, при увеличении объемов реализации общая прибыль предприятия возрастает, так как прибыль на единицу продукции (неизменная) умножается на увеличенные объемы реализации. Во-вторых, резерв увеличения прибыли — в диапазонах отгрузки. В данном случае, если объем продаж находится между минимальным и максимальным объемом диапазона, себестоимость продукции в промежуточном диапазоне ниже себестоимости минимального значения диапазона. В то же время цена реализации рассчитана по минимальному значению в диапазоне объемов реализации, т. е. по самой высокой себестоимости в данном диапазоне. Увеличение размера скидки по сравнению с расчетной приведет к снижению прибыли и накладных расходов. В каждом отдельном случае при увеличении размера предоставляемой заказчику скидки нужен экономический расчет-обоснование. Если предоставляемая скидка однозначно гарантирует рост объемов продаж и увеличение прибыли предприятия, ее нужно предоставить. Предлагаемая нами методика подразумевает расчет размера скидок и цен реализации, дифференцированных по объемам отгрузок (табл. 3), без снижения прибыли по отношению к первоначальному прайс-листу. Формула расчета дифференцированных цен:

Цена реализации бетона = Прямые затраты (табл. 2) + Нормативная прибыль (табл. 2) + Размер накладных на партию 50 м3 (6846,75 руб.) / Общий объем бетона, заказанный клиентом за месяц (по минимальному значению диапазона объемов).

Как мотивировать клиентов увеличить объемы закупок?При реализации коммерческих предложений, в основу которых положен дифференцированный прайс-лист, менеджеры по продажам нередко сталкиваются со следующей проблемой. В прайс-листах предприятия устанавливается минимальная цена при условии приобретения покупателями продукции в наиболее желательных для производителя объемах. Для многих покупателей указанная цена становится интересной, особенно если она намного ниже среднерыночной. Однако покупать продукцию в рекомендуемых при этой цене объемах некоторые клиенты не собираются, хотя при первой сделке могут заявить, что в дальнейшем выберут желаемый для производителя объем. Указанные объемы могут даже фигурировать в дополнительном соглашении. Далее по минимальной цене покупатель за месяц выбирает нужный ему объем, не учитывая при этом рекомендации производителя, и остается с очень выгодной для себя покупкой. А производитель подсчитывает убытки. Как избежать такой ситуации? Можно реализовывать продукцию по низким ценам с соответствующими объемами на условиях обязательной предоплаты. Однако и в этом случае производителя-продавца могут поджидать неприятные последствия. Допустим, покупатель внес предоплату за весь товар из расчета пониженной цены и месячного объема, которому эта цена соответствует согласно прайс-листу. Однако, как и в первом случае, суммарный объем заказов покупателя в течение месяца меньше, чем предусмотрено в прайс-листе для продаж с максимальной скидкой. С другой стороны, покупатель кредитует поставщика, который пользуется его деньгами по своему усмотрению. Рассчитаем выгоду или убыток производителя-продавца в этой ситуации. Например, заказчик внес предоплату за партию 200 м3 бетона марки М350, но выбрал за месяц только 100 м3. В распоряжении поставщика оказалась сумма: 100 м3 × 2509,5 руб. = 250 950 руб. Производитель приобрел материалы, изготовил бетон и заплатил заработную плату рабочим: 250 950 руб. / (прямые затраты 2142,37 руб.) = 117,14 м3 бетона. Прибыль от реализации 1 м3 бетона марки М350 — 298,66 руб. Таким образом, производитель получил прибыль: 298,66 руб. × 117,14 м3 = 34 985,03 руб. При реализации по цене с максимальной скидкой продавец недополучил сумму: (накладные расходы на партию 6875,75 руб. / 100 м3 – 6875,75 руб. / 200 м3) × 100 м3 = 3437,88 руб. Таким образом, прибыль, полученная благодаря поступившей от клиента предоплате, в данном случае превысила убыток, полученный от реализации продукции по ценам с максимальной, но не соответствующей объемам продаж скидкой. Второе возможное следствие продаж продукции с применением скидок только на условиях предоплаты — общее снижение объемов реализации. В первую очередь это касается продаж строительных материалов. Подрядные организации обычно самостоятельно приобретают материалы для работы. Деньги от заказчиков они получают только после выполнения определенного объема строительно-монтажных работ. Поэтому и рассчитываются с продавцом строительных материалов после того, как получат деньги от заказчика. Кроме того, большую долю покупателей стройматериалов занимают так называемые «перекупщики» — торговые организации, которые закупают строительные материалы по низким ценам, а затем продают их с существенной наценкой строительно-монтажным организациям. Объемы закупок таких организаций обычно достаточно большие, но на условиях отсрочки платежа по той же причине, что и в ситуации с подрядчиками. И если таким покупателям не предоставить отсрочку платежа, понятно, что данная категория заказчиков уйдет и объемы продаж упадут. Еще один способ обязать покупателей приобретать объем продукции в соответствии с предоставляемой им скидкой — предусмотреть в договоре штрафные санкции за невыполнение договорных обязательств со стороны заказчика, а именно за невыборку оговоренных заранее объемов. Форма построения договора с подобными условиями называется «Бери и плати» и применяется при заключении договоров о поставках некоторых видов товаров, например газа. Подобной моделью договора могут воспользоваться и производители других отраслей.

К сведению Предприятию, которое решит использовать данную модель договора, в штате необходим высококвалифицированный юрист. В случае оспаривания штрафов и неустоек заказчиком в суде возникают трудности с доказательством наличия понесенных убытков вследствие невыборки покупателем оговоренных объемов и подтверждением их суммы.

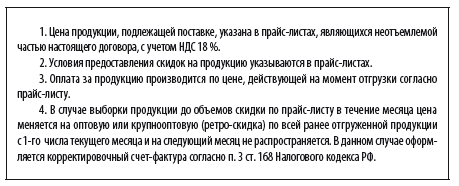

Чтобы избежать судебных разбирательств и возместить понесенные убытки, рекомендуем заранее согласовывать санкции за невыборку. Конечно, они должны быть правильно рассчитаны и не вызывать вопросов у заказчика. Применяем ретро-скидкиСамый эффективный способ заинтересовать покупателя приобретать продукцию с существенными скидками, но в достаточно большом количестве — применение так называемых ретро-скидок. В чем он заключается? В течение месяца покупатель приобретает продукцию по мелкооптовым ценам прайс-листа, вне зависимости от того, в какой форме осуществляется оплата. В конце периода (месяца) рассчитываются суммарные объемы закупки и в зависимости от них пересчитывается цена на всю закупленную в течение месяца продукцию. В договоре поставки применение ретро-скидки можно оформить следующим образом:

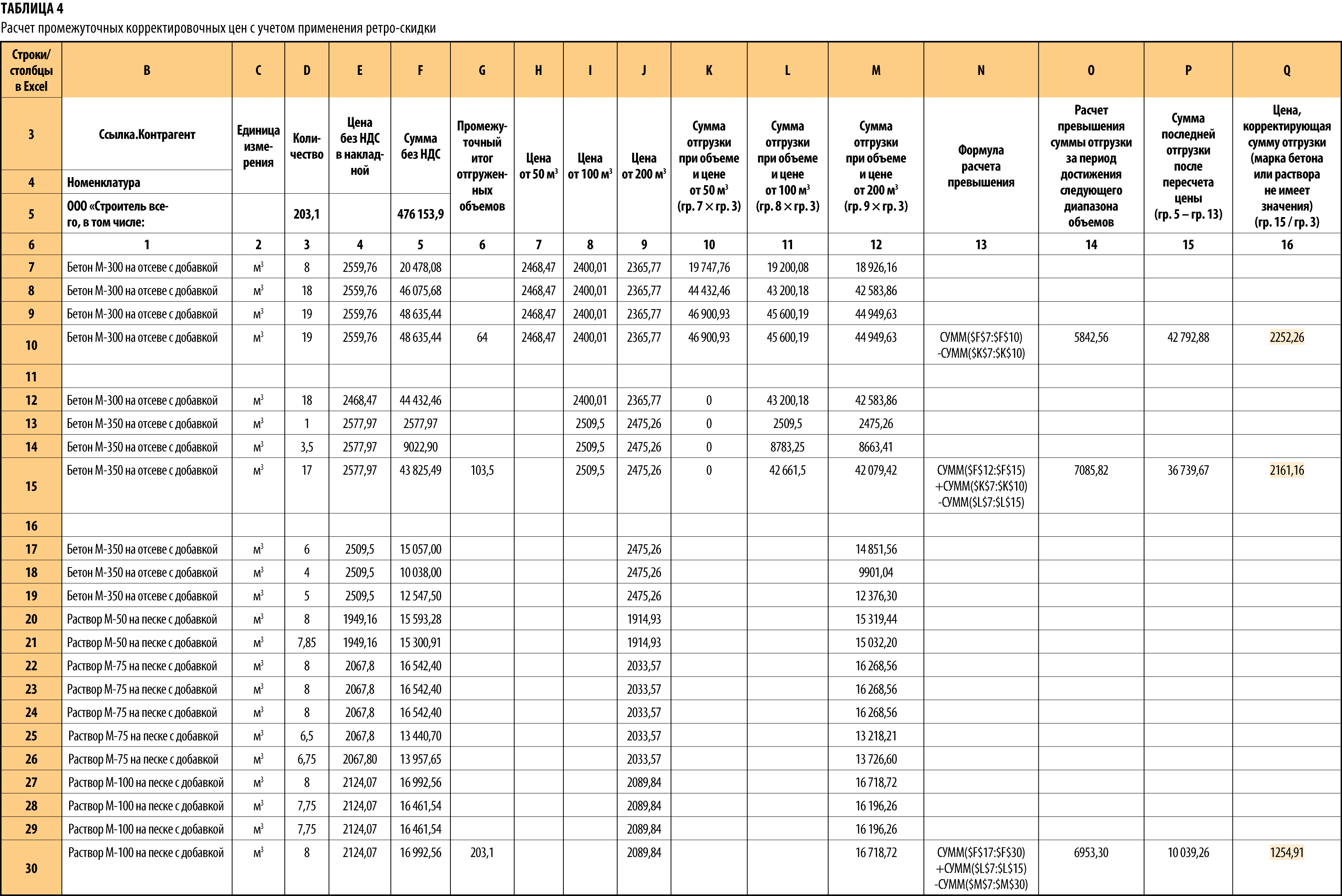

Рассмотрим особенности применения ретро-скидки на примере (табл. 4, 5). Ретро-скидку можно применять как в течение месяца, так и единоразово по итогам месяца при последней отгрузке — все зависит от пожеланий заказчика. Если покупатель оплачивает поставку в форме предоплаты или сразу после поставки, то ему невыгодно переплачивать за продукцию, на которую при соответствующих факту объемах отгрузки в прайс-листе поставщика предусмотрена скидка.

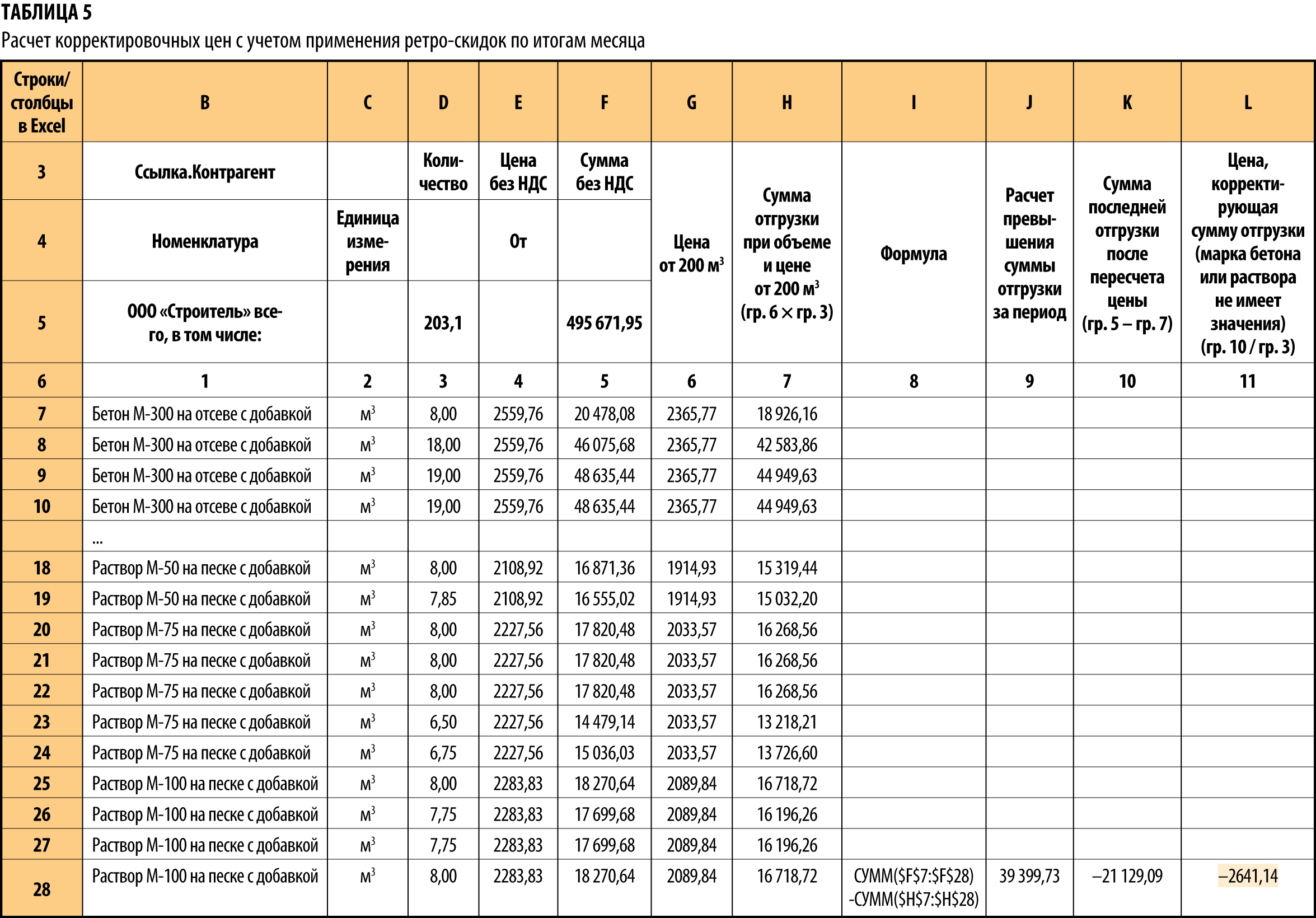

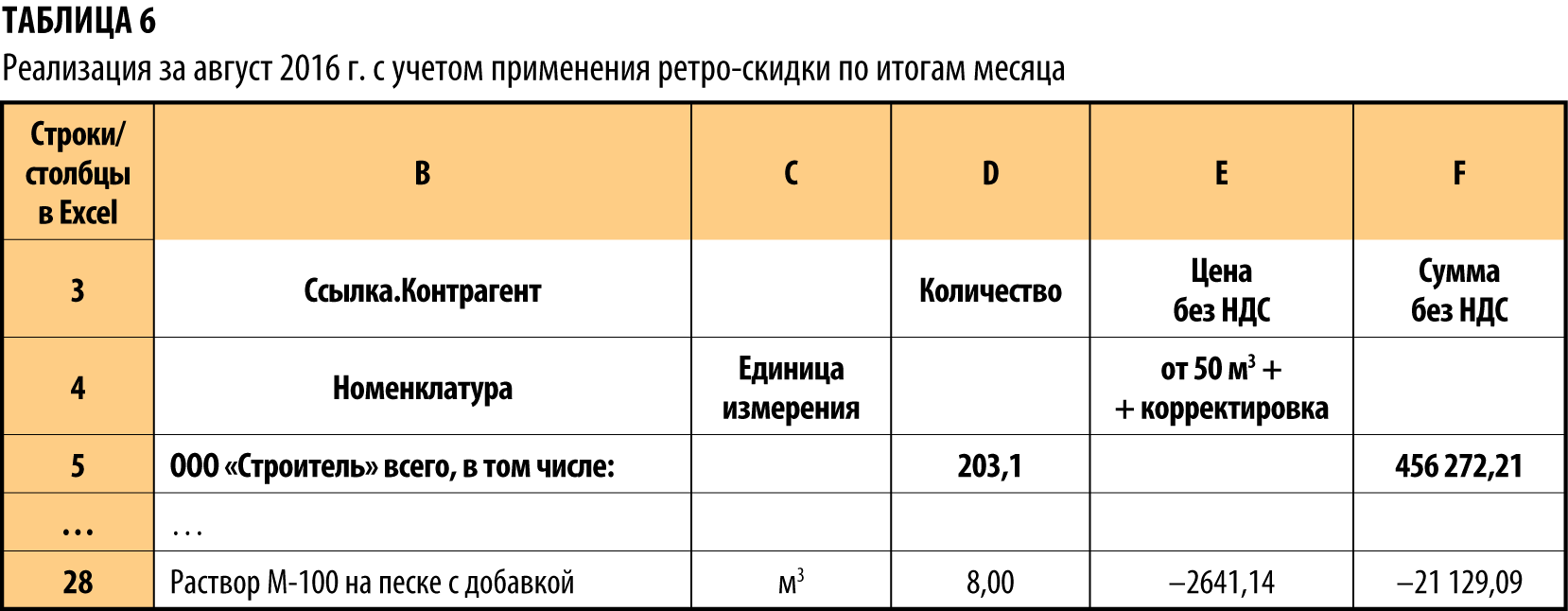

Корректировкой цены на последнюю поставку с 2089,84 руб./м3 на –2641,14 руб./м3 изменяем сумму реализации, т. е. применяем ретро-скидку по итогам месяца при достижении объемов реализации 200 м3 и свыше в соответствии с прайс-листом (табл. 6).

Сумма реализации за месяц по клиенту ООО «Строитель» с учетом ретро-скидки — 456 272,21 руб. при объеме закупки в размере 203,1 м3 бетонов и растворов. На основании расчета выписываются отгрузочные документы. Процесс документального оформления ретро-скидки завершен. Аналогично оформляются промежуточные ретро-скидки. Из таблиц видно, что как поэтапное применение ретро-скидки, так и применение по итогам месяца дает одинаковый результат общей суммы реализации по клиенту. Однако второй способ применения намного проще и по договоренности с клиентом удобнее воспользоваться им. Общая сумма скидки — 39 399 руб. 74 коп., или 7,9 % к первоначальному объему реализации. При этом воспользоваться скидкой может только клиент, полностью выбравший соответствующие цене объемы. ВыводЦеновая политика влияет на объемы продаж и уровень прибыли предприятия. Ее составная часть — скидки. Часто они предоставляются бессистемно и необдуманно, без каких-либо экономических обоснований. В итоге у предприятия недостаточный уровень прибыли и низкая рентабельность. Сохранить нужный уровень рентабельности продукции и увеличить прибыль предприятия помогут скидки, размер которых зависит от объемов закупки продукции клиентом и напрямую связан с изменением себестоимости продукции (в зависимости от объемов производства и реализации). Чтобы заинтересовать клиента в увеличении объемов закупки, можно применять ретро-скидки. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |