|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

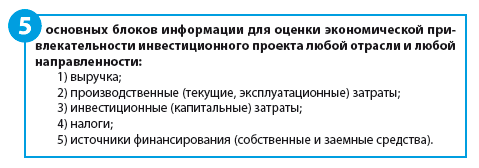

Оцениваем экономическую привлекательность инвестиционного проекта: на что обратить внимание?Статья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2016.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как качественно подготовить информацию для определения эффективности инвестиционных проектов? Как цель проекта влияет на состав исходных данных для определения его эффективности? Чем отличается оценка проекта действующего предприятия и проекта организации нового бизнеса? Что учесть при выборе горизонта рассмотрения проекта и определении продолжительности инвестиционного периода? Что проверить в составе производственных и капитальных затрат и какие их составляющие нередко упускают из вида?

Оценка инвестиционных проектов — важная составляющая работы экономических и финансовых служб компаний. Расчетные формулы показателей эффективности и финансовой состоятельности инвестпроектов хорошо известны, информации о них достаточно. Однако правильность или ошибочность рассчитанных показателей зависит от достоверности исходных данных, заложенных в расчет.

Этот список универсален, но «наполнение» каждого блока может существенно отличаться от проекта к проекту. Кроме того, некоторые элементы затрат обычно упускаются из вида при описании инвестиционного плана организации, а это приводит к искусственному завышению показателей его эффективности и неверной оценке потребности в финансировании. Поговорим о том, как этого избежать. Определяем цель проектаЭкономическая цель инвестиционного проекта — получить прибыль. Для действующего предприятия можно конкретизировать: дополнительную прибыль по отношению к той, которую организация получила бы без осуществления анализируемого проекта. Из этого следует правило подготовки данных для оценки эффективности проектов действующих предприятий: необходимо определить изменения выручки, производственных затрат и налогов в связи с реализацией инвестиционной идеи.

Обратите внимание! Уточнение «произойдут в связи с реализацией инвестиционной идеи» принципиально важно: изменения доходов и затрат, которые компания ожидает независимо от осуществления проекта, не должны рассматриваться при оценке его эффективности.

Цели инвестиционных проектов различаются в каждом конкретном случае, но можно выделить несколько основных:

Набор исходных данных для оценки эффективности создании нового бизнеса (строительство или покупка предприятия, открытие торгового комплекса и т. п.) очевиден: определяется общая сумма выручки от продаж, совокупная величина производственных издержек. Проекты увеличения объемов продаж на действующем предприятии, в том числе запуск производства новых товаров (услуг) или наращивание выпуска продукции, близки по своей сути к созданию нового бизнеса. В связи с этим набор исходных данных для оценки их эффективности аналогичен представленному ранее, но имеет важное отличие: определяются дополнительная выручка и дополнительные производственные затраты, которые возникнут в связи с осуществлением бизнес-плана. Для расчета дополнительной выручки и переменных затрат выясняются планируемые объемы и цены продаж, а также затраты сырья, материалов, энергии и пр. на единицу продукции. Перечень и величина дополнительных постоянных издержек зависят от организационных и технических особенностей реализации проекта на конкретном предприятии (подробнее см. далее — «Учитываем особенности реализации конкретного проекта»). Сейчас лишь отметим, что для расчета дополнительных затрат не подходит информация о себестоимости единицы продукции. Себестоимость объединит производственные издержки, существующие до и после капитальных вложений, а также не связанные с проектом изменения, например общее повышение тарифов на коммунальные услуги, индексацию окладов сотрудников в связи с инфляцией. А нам необходимо определить абсолютные значения роста или сокращения постоянных затрат, которые ожидаются в результате внедрения бизнес-плана, которых не существовало бы в случае отказа от него. Это утверждение справедливо для всех проектов, осуществляемых на действующем предприятии. Если цель планируемых капитальных вложений — сократить производственные затраты (модернизация или реконструкция, направленные на экономию издержек), при этом существующий процесс производства не ограничивает возможности для наращивания выпуска продукции, из перечня исходных данных исключается выручка от продаж. Даже в случае роста объемов реализации товаров и услуг он участвует в расчетах не через выручку, а через возрастающую величину экономии затрат. Это связано с тем же ключевым правилом: при анализе эффективности инвестиционного проекта учитывать только те изменения, которые получены в результате его реализации. Если существующая организация производства позволяет наращивать обороты без дополнительных капитальных вложений, рост продаж не является «заслугой» этих вложений.

Пример Предлагаемый расчет можно назвать универсальным, поэтому продукция обезличена. На протяжении последних лет компания имеет стабильные объемы реализации на уровне 7 млн ед. в год. Существующие мощности позволяют увеличить производство. Инженерно-экономическая оценка действующего оборудования и современных аналогов показала, что процесс производства может быть более экономичным. Для этого потребуется модернизация. В результате модернизации парка оборудования компания планирует снизить затраты материалов и технологической энергии, сократить расходы на ремонт. Изменений затрат на оплату труда в связи с усовершенствованием производственного процесса не предполагается. Работы будут выполнены без остановки производства. Их продолжительность — 1,5 года, стоимость — 63 200 тыс. руб. (53 559 тыс. руб. + НДС 9641 тыс. руб.). В течение первого года реализации проекта компания на его финансирование направит 15 000 тыс. руб. собственных средств. Остальную часть потребности в финансировании планируется покрыть за счет кредита. Нормы расхода ресурсов:

– материалы — 1,1 кг/ед. продукции; – технологическая энергия — 2,3 кВт×ч/ед. продукции;

– материалы — 1,085 кг/ед. продукции; – технологическая энергия — 1,6 кВт×ч/ед. продукции. Экономия ресурсов в результате реализации проекта:

Стоимость ресурсов на начало планирования:

В таблице 1 представлен упрощенный вариант работы, выполненной предприятием, в частности:

Все упрощения введены для наглядности: заложить в расчет изменяющиеся цены ресурсов технически не составляет труда; состав и величины капитальных затрат рассмотрены далее в статье.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |