|

|

|

Всего тем: 6045

Всего сообщений: 23938 Всего пользователей: 5983 Сейчас на сайте 1 посетитель. Это 1 гость. Рекорд: 210 посетителей. Зафиксирован Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Производство как бизнес-процесс: описываем, анализируем, оптимизируемСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2017.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Бизнес-процессы: категории и особенности Технологический процесса основного производства Порядок калькуляции себестоимости продукции Оценка результатов деятельности предприятия

Бизнес-процесс — это совокупность действий (операций, мероприятий), которые выполняются в определенной последовательности и направлены на получение конечного результата. Базовые категории бизнес-процессов:

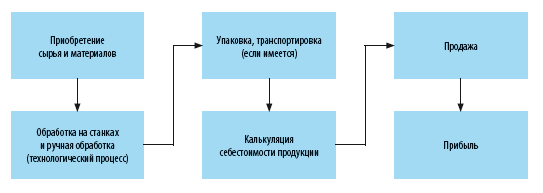

Бизнес-процесс «Основное производство» (относится к категории основных) — это комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) для удовлетворения потребностей покупателей. Основное производство — это фундамент функционирования предприятия, основа его денежных потоков. Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результат бизнес процесса «Основное производство» — прибыль за счет реализации продукции (товара, услуги). В первую очередь при изучении основного производства нужно разобраться в процессе изготовления продукции, т. е. изучить все стадии от приобретения сырья до продажи товара покупателю (часто первой ступенью считают не приобретение сырья и материалов, а получение заявки от заказчика на приобретение продукции или выполнения работ (услуг)). Мы будем это делать на примере производственного предприятия ООО «Альфа», которое производит деревянные стулья. Представим процесс основного производства в виде схемы:

Приобретение сырья и материаловМатериальные расходы включают в себя затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные и другие расходы, связанные с производством и изготовлением продукции. В эту категорию не входят расходы на материалы на хозяйственные нужды цехов и офисных помещений (мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и т. п.). Таким образом, материальные расходы — это сырье и материалы, необходимые исключительно для основного производства. Прежде чем заключать договоры поставки на сырье и материалы для производства продукции, необходимо детально проанализировать всех потенциальных поставщиков, чтобы выбрать наиболее выгодные условия поставки, наиболее приемлемые цены и наименьшую удаленность от склада предприятия для сокращения транспортных расходов. В зависимости от количества производимых стульев будет варьироваться уровень материальных расходов. Какие материалы и в каком количестве необходимы для изготовления одного стула — в табл. 1.

Таблица 1 Расшифровка расходов по статье «Сырье и материалы» на единицу продукции

Так как основная цель предприятия — получить прибыль, а это напрямую связано с сокращением уровня себестоимости, необходимо рассматривать различные варианты оптимизации затрат. При этом не стоит недооценивать расходы на сырье и материалы — один из основополагающих элементов затрат на промышленных предприятиях. Чтобы снизить затраты по этой статье, следует пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков — с более выгодными условиями доставки, оплаты и, конечно, ценами. Для этого, как правило, чаще всего:

Мы рекомендуем Прежде чем закупать более дешевое сырье, проанализируйте, не упадет ли качество выпускаемой продукции, а как следствие — сохранится ли спрос на продукции в случае снижения ее качества. Технологический процессТехнологический процесс производства деревянных стульев начинается с нарезки древесины на определенные основные и дополнительные заготовки. Для этого используют специальные станки или пилы (круглопильные, сверлильные, универсальные станки, ленточную пилу и пр.). Затем идет процесс фрезерования, зачистки и шлифования заготовок. Чаще всего на производстве для этих целей используется многофункциональный станок, позволяющий одновременно выполнять несколько действий. После проверки заготовки (и пазы крепления при необходимости) проходят частичную ручную зачистку и чистовое шлифование, что позволяет добиться наиболее гладкой поверхности для ровного нанесения краски. Для этих целей применяют шлифовальные станки, ручные шлифмашины, рубанки и наждачную бумагу. В заключении стул собирается из всех заготовок, выравнивается длина ножек, после чего идет процесс окрашивания и окончательной упаковки готовой продукции для сдачи на склад. Кроме того, предприятие под заказ изготавливает стулья ручной работы. Все используемое для производства стульев оборудования является механизированным (подача и обработка заготовок механизирована, но процесс обработки управляется вручную) либо полумеханизированным (подача заготовок осуществляется вручную работниками цеха, но процесс обработки автоматизирован). Для производства деревянных стульев необходимо следующее оборудование (табл. 2).

Таблица 2 Перечень необходимого оборудования для производства деревянных стульев

Калькуляция себестоимости продукцииСебестоимость на каждом предприятии калькулируется в соответствии с определенными принципами, основной из них — обоснованность отнесения статей затрат на себестоимость.

Важно! В себестоимость должны быть включены все расходы — и те, которые напрямую влияют на ее размер, и оказывающие косвенное влияние.

Для формирования себестоимости продукции основного производства используется бухгалтерский счет 20 «Основное производство», на котором аккумулируется все виды расходов производственного процесса.

Таблица 3 Анализ счета 20 «Основное производство» на единицу продукции

Расходы на сырье и материалы (счет 10 «Материалы»)Для контроля за расходованием материалов на предприятиях утверждают нормы расходования, в которых указывается максимально допустимое количество материалов, необходимое на изготовление единицы продукции (аналогично табл. 1). Детализацию по расходованию материалов можно узнать из аналитики счета 10 «Материалы» (пример — в табл. 4).

Таблица 4 Карточка счета 10 «Материалы»

Затраты на оплату труда основных производственных рабочихВ состав этой статьи затрат входят основная и дополнительная заработная плата только производственных рабочих, которые непосредственно занимаются производством, изготовлением продукции или оказанием услуг. Основная заработная плата — это затраты на оплату труда, начисляемую за выполнение работ конкретным категориям работников, непосредственно принимающим участие в процессе производства или оказания услуг, начисления стимулирующего характера и оплата труда в условиях, отклоняющихся от нормальных в соответствии с трудовым законодательством Российской Федерации. Дополнительная заработная плата — это начисления, установленные коллективным договором предприятия и/или иными локальными нормативными актами в соответствии с трудовым законодательством Российской Федерации. Формы оплаты труда устанавливаются индивидуально на каждом предприятия для различных категорий работников и закрепляются в коллективном договоре, положении об оплате труда или иных локальных нормативных актах. Оплата труда может быть:

Для основных производственных рабочих ООО «Альфа» установлена сдельная форма оплаты труда. Детальная расшифровка статьи затрат по оплате труда по счету 70 «Расчеты с персоналом по оплате труда» представлена в табл. 5.

Таблица 5 Расшифровка статьи затрат «Оплата труда основных производственных работников»

Страховые взносыОрганизации обязаны уплачивать взносы:

Рассчитаем сумму страховых взносов ООО «Альфа»: 8195,49 × 22 % + 8195,49 × 2,9 % + 8 195,49 × 5,1 % = 2458,65 руб. Страховые взносы отображаются по счету 69 «Расчеты по социальному страхованию и обеспечению» (см. табл. 3). Общепроизводственные расходыК общепроизводственным расходам (ОПР) относят издержки на обслуживание и управление производством, в том числе затраты на:

В соответствии с учетной политикой ООО «Альфа» (локальным нормативным актом, регулирующим особенности ведения бухгалтерского учета) общепроизводственные расходы распределяются между отдельными изделиями (услугами, работами) пропорционально заработной плате основных производственных работников. Эти затраты отражаются на счете 25 «Общепроизводственные расходы» (табл. 6).

Таблица 6 Анализ счета 25 «Общепроизводственные расходы»

Сумма общепроизводственных расходов (в нашем примере — 1 177 341,53 руб.) распределяется между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 1298,03 руб. Общехозяйственные расходыВ эту статью затрат включаются расходы по управлению и обслуживанию производства, а именно:

Как и общепроизводственные, общехозяйственные расходы согласно учетной политике ООО «Альфа» распределяются пропорционально фонду оплаты труда основных производственных рабочих. Для отображения этой категории расходов используется счет 26 «Общехозяйственные расходы» (табл. 7).

Таблица 7 Анализ счета 26 «Общехозяйственные расходы» за месяц

Затем все общехозяйственные расходы (2 186 506,28 руб.) распределяются между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (см. табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 2410,63 руб. В итоге после распределения мы должны получить одинаковый процент распределения расходов на единицу продукции:

Какие еще расходы надо включать в себестоимость?Рассмотренный перечень статей затрат, включаемыехв себестоимость продукции, не является окончательным и полным. Для каждого рода деятельности присущи свойственные им особенные статьи расходования средств. Рассмотрим некоторые из них:

Все рассмотренные категории затрат, будь то основные, напрямую связанные с производством продукции, или накладные, косвенно связанные с производством, формируют производственную себестоимость, т. е. текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма всех рассмотренных статей затрат. Но существуют еще и внепроизводственные (коммерческие) расходы — категория расходов, которые связаны с отгрузкой, хранением и реализацией продукции, а также расходы на рекламу, маркетинговые исследования и др. Сумма производственной себестоимости и внепроизводственных расходов и есть полная себестоимость продукции. Продажа и получение прибылиГотовую продукцию реализуют — либо продают в магазине, либо поставляют заказчику, в результате чего предприятие получает выручку от реализации. Стоимость продажи одного стула — 24 000,00 руб. Совокупные издержки на изготовление этого изделия составили 19 364,60 руб. Прибыль от продажи стула — 4635,40 руб. Чтобы оценить интенсивность и эффективность производства, рассчитывают показатели рентабельности. Рентабельность продукции (ROM) — это отношение прибыли к полной себестоимости. Показывает, сколько получено прибыли на 1 руб. текущих затрат:

ROM = (Прибыль / Себестоимость) × 100 %.

Рентабельность продаж (NPM) — отношение прибыли к выручке. Этот показатель характеризует степень прибыльности работы предприятия и правильность установления цены продажи, отражая долю прибыли в выручке от продажи. Рентабельность продаж показывает, сколько прибыли имеет предприятие с 1 руб. продажи:

NPM = (Прибыль / Выручка) × 100 %.

Рассчитаем эти показатели для ООО «Альфа»: ROM = (4635,40 / 19 364,60) × 100% = 23,94 %; NPM = (4635,40 / 24 000,00) × 100 % = 19,31 %. Как такового нормативного значения для показателей рентабельности не существует. Принято считать, что чем более высокие показатели рентабельности у предприятия, тем более эффективно оно осуществляет свою финансово-хозяйственную деятельность и тем правильнее оно выбирает стратегию ценообразования. Некоторые источники отмечают, что значение показателей рентабельности не должны падать ниже значения 5 %. ВыводыОписав бизнес-процесс основного производства, вы сможете проанализировать все этапы функционирования предприятия. Для анализа результатов основного производства предприятия необходимо изучить структуру себестоимости продукции (или партии), сравнить себестоимости с выручкой и прибылью, рассчитать показатели рентабельности. Чтобы увеличить прибыль, необходимо детально рассмотреть каждый этап бизнес-процесса и принять оптимальное решение, например: сократить закупочную стоимость сырья и материалов, оптимизировать технологический процесс, сократить себестоимость продукции, нарастить объемы производства или увеличить стоимость единицы продукции. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |