|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Почему прибыль есть, а денег нет, или Какие финансовые показатели должен контролировать собственник?Статья была опубликована в журнале «Справочник экономиста» № 1 январь 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Почему прибыль не является финансовым результатом для собственника? Что является финансовым результатом для собственника? Как рассчитать показатели свободных денежных потоков?

На примере компании по производству бытовой химии рассмотрим, почему бывает так, что прибыль есть, а денег нет. Компания «Сияющая чистота» включает в себя завод по производству бытовой химии и торговый дом, реализующий продукцию предприятия.

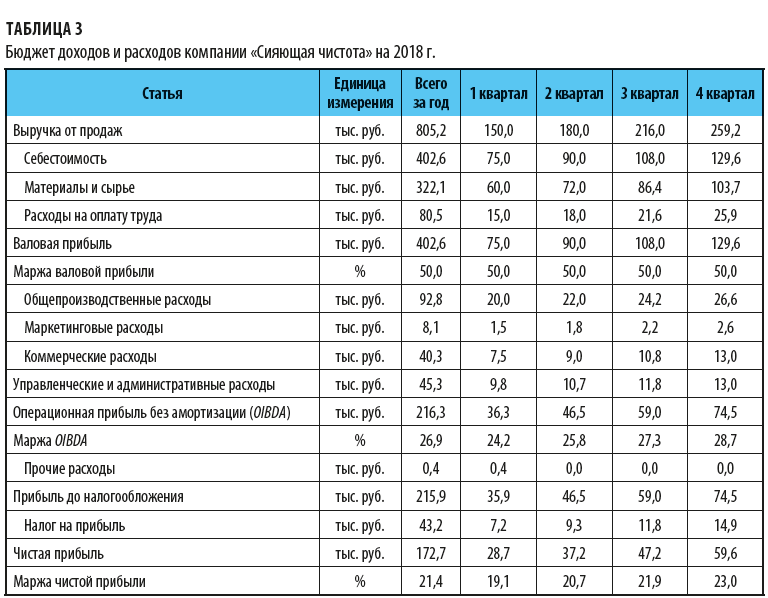

Год назад компания разработала, приняла и начала реализовывать стратегию роста на региональном рынке. Директор по маркетингу считает, что успех реализации этой стратегии обеспечивается конкурентными преимуществами компании: широким ассортиментом и высоким качеством продукции, предоставлением оптовым покупателям отсрочки по платежам на три месяца. Для расширения маркетинговой активности выделено значительное финансирование. Стратегическая цель компании — стать лидером на рынке бытовой химии, расширить присутствие во всех регионах страны, повысить стоимость бренда. Начальник планово-экономического отдела подготовил бюджет доходов и расходов на 2017 г. (табл. 1).

Из бюджета следовало, что запланированной прибыли будет достаточно, чтобы профинансировать разработанную стратегию без привлечения дополнительных инвестиций. Из полученной прибыли 50 млн руб. предполагалось направить на строительство нового цеха, закупку оборудования и внедрение новых технологий. Однако уже в первом квартале компании пришлось взять кредит на пополнение оборотных средств, во втором — займ у собственника. Строительство нового цеха было остановлено из-за нехватки денег. Опираясь на представленный ему бюджет доходов и расходов, собственник ожидал по окончании года получить высокие дивиденды. А на практике оказалось, что ему приходится давать заем предприятию. По его словам, «создали машину, поглощающую деньги». Компания столкнулась с парадоксом «прибыль есть, а денег нет». Почему же для собственника прибыль не стала финансовым результатом, которым он смог бы воспользоваться? Есть два подхода к определению прибыли. Исходя из концепции статического баланса прибыль — прирост собственного капитала, который находится в пассиве баланса. Соответственно прибыль — нематериальное, виртуальное понятие. Это как сказочный герой: его все знают, все могут описать, но никто в глаза не видел. Так и прибыль — никто ее не видел и в руках не держал. В соответствии с концепцией динамического баланса прибыль — величина расчетная, которая определяется как разница между доходами и расходами. В зависимости от выбранных правил признания доходов и расходов ее величина будет меняться. Например, при кассовом методе и методе начисления будут получены разные расчетные значения. Кроме того, налоговый, бухгалтерский и управленческий учеты будут показывать разные значения прибыли. Перед собственником встает и другой вопрос: на основании какой прибыли премировать менеджеров? Прибыль можно сравнить со скоростью. Скорость можно измерить, но она не существует в материальном выражении. Так и прибыль: она измеряется деньгами, но не существует как деньги. Скорость — величина относительная, зависит от того, измеряем мы ее относительно пассажира или пешехода. И величина прибыли зависит от выбранной системы учета. Скоростью невозможно непосредственно воспользоваться как результатом, но она необходимое условие достижения этого результата — попадания в заданный пункт. Точно так же собственник не может воспользоваться прибылью как финансовым результатом, но прибыль необходима предприятию для роста и развития.

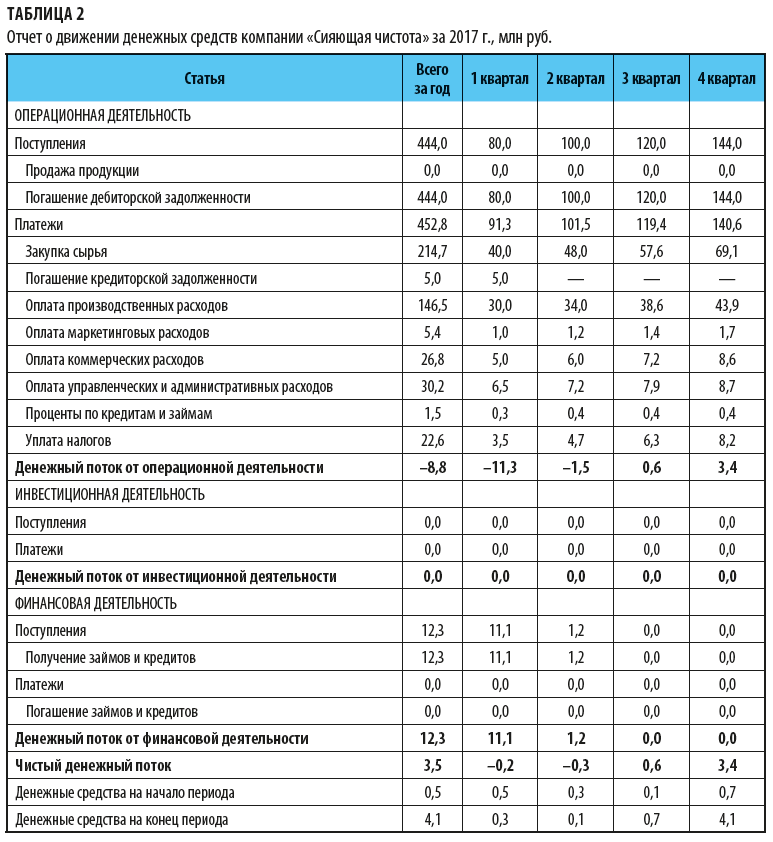

Важно! Наличие прибыли — необходимое, но не достаточное условие получения финансового результата. Это только показатель экономической эффективности бизнеса, скорость, с которой компания растет и увеличивает свою потенциальную возможность генерировать денежные потоки для кредиторов и собственников. Что является финансовым результатом для собственника?Сначала обратимся к истории. После Второй мировой войны одним из маркетинговых ходов было предложение покупки на условиях отсрочки платежа: купите сегодня, а заплатите завтра. В конце 1960-х гг. прокатилась волна так называемых технических банкротств: прибыльные компании начисляли дивиденды собственникам, но не могли их выплатить — не было денег, собственники обращались в суд, который признавал компанию банкротом. Стало понятно, что наличие прибыли еще не обеспечивает успех и платежеспособность компании. 1980-е гг. становятся новым этапом в развитии финансового менеджмента — теперь он ориентирован на создание ценности бизнеса. В составе финансовой отчетности появляется отчет о движении денежных средств, включающий показатель денежного потока. Вернемся к нашему примеру. По итогам года финансисты компании составили отчет о движении денежных средств за 2017 г. (табл. 2).

Отметим, что для производства продукции в текущем квартале предприятие закупало и оплачивало сырье и материалы. Оплата за реализованную продукцию поступила в следующем квартале. Проценты по кредиту и займу не отражены в БДР, так как компания не планировала привлекать заемные средства. Для упрощения примера НДС не рассматривается. Из отчета видно, что в первом и втором кварталах операционный денежный поток компании отрицательный (–8,8 млн руб.), и она вынуждена была взять в первом квартале кредит в размере 11,1 млн руб., во втором — займ у собственника в размере 1,2 млн руб. Реализация инвестиционной программы была отложена из-за отсутствия достаточных собственных средств для ее финансирования.

К сведению Утверждение, что инвестиции осуществляются из чистой прибыли или за счет чистой прибыли — архаизм. Инвестиции могут быть осуществлены за счет положительного операционного потока, при его недостаточной величине — за счет привлеченных средств инвесторов.

В своей деятельности компания «Сияющая чистота» ориентируется на показатели операционной прибыли без амортизации и чистой прибыли, в то время как с позиции современного финансового менеджмента главная финансовая цель для топ-менеджеров — максимизация ценности компании для инвесторов, т. е. ее способность генерировать денежные потоки для кредиторов и собственников. При таком подходе основными показателями финансовой результативности бизнеса становятся:

В учебной литературе обычно дается упрощенная формула расчета свободного денежного потока компании как разницы между операционным денежным потоком и капитальными затратами. Однако она не дает ответов на возникающие на практике вопросы, например, почему не учитываются денежные средства от реализации использованного оборудования. Рекомендуем рассчитывать свободный денежный поток компании (СДПК) по формуле:

СДПК = ОДПскорр + ИДПскорр,

где ОДПскорр — скорректированный операционный денежный поток; ИДПскорр — скорректированный инвестиционный денежный поток. При расчете свободного денежного потока компании основываются на предположении, что все денежные потоки компании, оставшиеся после осуществления операционной деятельности и инвестиций в рост и развитие компании, выплачиваются инвесторам — кредиторам и собственникам. Поэтому в составе СДПК не учитываются инвестиции в финансовые активы и доходы, полученные от этих инвестиций. При расчете ОДПскорр делаются следующие корректировки операционного денежного потока:

В составе платежей по инвестиционной деятельности могут быть платежи за инвестиционные активы, которые по сути являются размещением денежных средств с целью получения дополнительного дохода, но не для ведения операционной деятельности, — займы, депозиты, ценные бумаги. На сумму этих платежей и поступлений от владения этими активами и их реализации корректируется инвестиционный денежный поток. При расчете ИДПскорр:

Напротив, поступления от продажи оборудования, зданий, нематериальных активов, использовавшихся для ведения операционной деятельности, остаются в составе скорректированного инвестиционного денежного потока, как и инвестиции в дочерние и ассоциированные компании, т. е. инвестиционный денежный поток корректируется на инвестиции в материальные и нематериальные активы, на поступления от их владения или реализации, не связанные с ведением операционной деятельности. Свободный денежный поток собственника (СДПС) рассчитывается по формуле:

СДПС = СДПК + изменение ЗК,

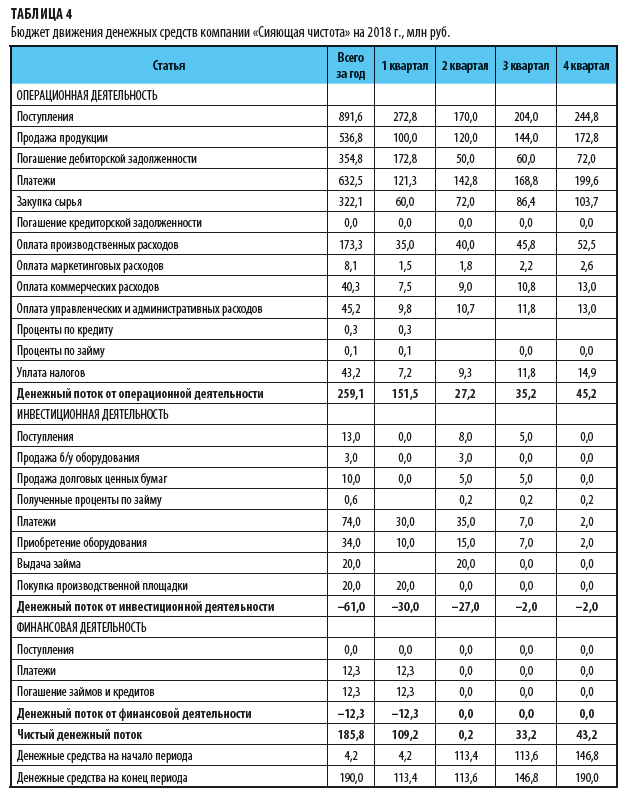

где изменение ЗК — изменение заемного капитала, равное новым поступлениям заемного капитала за выплатой основной суммы долга. В результате компания «Сияющая чистота» изменила свою финансовую политику, в частности отсрочка платежа оптовым покупателям теперь составляет не более одного месяца. С учетом новой финансовой политики на основе бюджета доходов и расходов (табл. 3) и инвестиционного бюджета был разработан бюджет движения денежных средств на 2018 г. (табл. 4).

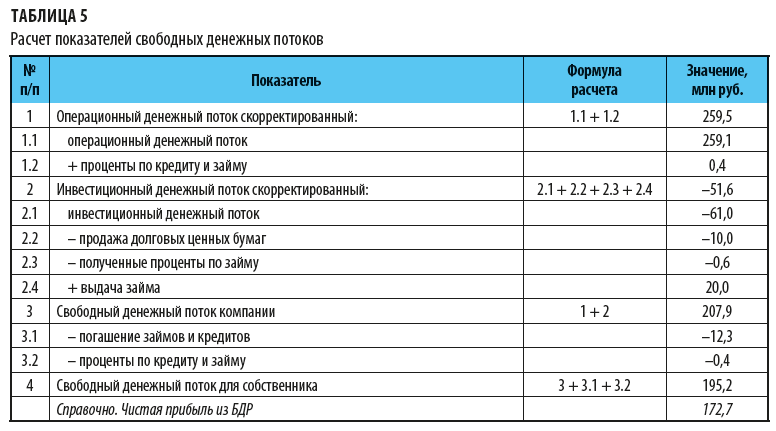

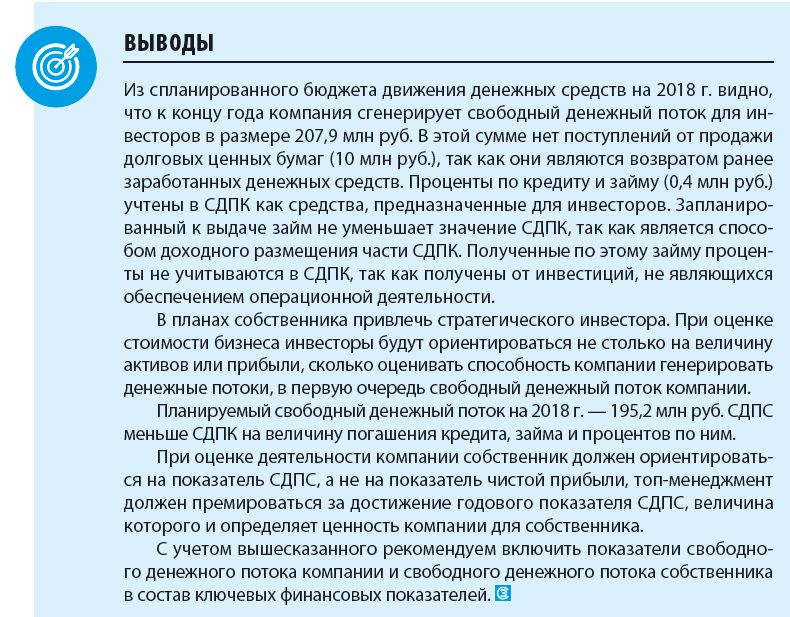

Итак, операционный денежный поток должен составить 259,1 млн руб. За счет него запланировано погашение кредита и займа на общую сумму 12,3 млн руб. Инвестиции, которые не могли быть осуществлены в 2017 г. из-за отсутствия денег, запланированы на 2018 г.: приобретение производственной площадки — 20 млн руб., приобретение оборудования — 34 млн руб. На основе БДДС рассчитаны плановые показатели денежных потоков на 2018 г. (табл. 5).

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |