|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Сокращаем затраты и повышаем эффективность предприятияСтатья была опубликована в журнале «Справочник экономиста» № 1 январь 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как мотивировать сотрудников сокращать затраты? Как составить план мероприятий по управлению затратами? С помощью каких инструментов можно контролировать реализацию мероприятий по оптимизации затрат?

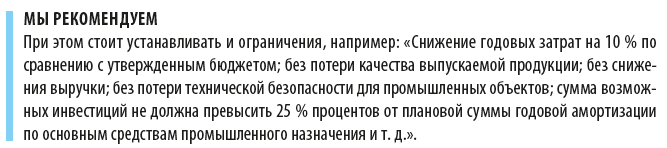

Необоснованный и неконтролируемый рост затрат — одна из проблем большинства предприятий. При составлении бюджета на будущий год сотрудники центров финансовой ответственности (ЦФО), отвечающие за определенный уровень дохода (план по выпуску готовой продукции, выручку), заинтересованы выполнить (и перевыполнить, по возможности) план продаж, производства, а сотрудники, отвечающие за уровень затрат, часто отвечают только за отсутствие перерасхода сверх утвержденного бюджета. Если правильно построить процесс по оптимизации расходов и при этом замотивировать сотрудников, то за счет сокращения расходов предприятие может получать дополнительную прибыль. Мотивируем сотрудников сокращать затратыНе всегда ЦФО затрат заинтересованы сокращать затраты по отношению к утвержденному бюджету. Но если в размер годового бонуса ввести такой показатель, как KPI «Внедрение предложений по оптимизации текущих расходов», это будет стимулировать руководителей ЦФО затрат постоянно искать возможность снизить затраты относительно утвержденного бюджета. Например, одним из параметров начисления и выплаты годового бонуса может быть снижение годовых затрат на 10 % по сравнению с суммой утвержденного бюджета затрат.

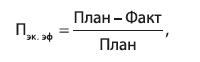

После того как определены параметры и ограничения, надо установить сумму премиального фонда за выполнение KPI «Внедрение предложений по оптимизации текущих расходов». Чтобы рассчитать показатель KPI «Внедрение предложений по оптимизации текущих расходов», сначала необходимо определить процент экономического эффекта от оптимизации (Пэк. эф) по следующей формуле:

где Пэк. эф — процент экономического эффекта от внедрения оптимизации; План — утвержденные расходы по статье до внесения предложений, руб.; Факт — фактические расходы после внедрения проекта по оптимизации, руб. Для руководителей ЦФО затрат можно использовать три уровня оценки выполнения планов в зависимости от размера процента экономического эффекта относительно утвержденного бюджета:

Рассмотрим порядок расчета годового бонуса по KPI «Внедрение предложений по оптимизации текущих расходов» на примере. Пример 1Руководителю отдела логистики поставлена задача снизить годовые затраты на 10 % по сравнению с суммой утвержденного бюджета затрат. Размер годового бонуса по выполнению KPI «Внедрение предложений по оптимизации текущих расходов» — 60 000 руб. Плановые и фактические данные после проведения мероприятий по сокращению затрат — в табл. 1.

Таблица 1 Расчет показателей для годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», тыс. руб.

Положительное значение показывает, что план, заложенный в бюджет, не выполнен, отрицательное — что план перевыполнен. Как видим, фактические затраты ниже плановых на 13 % за счет:

Перед руководителем отдела логистики стояла цель снизить затраты, утвержденные на 2018 г., на 10 %. По факту затраты снизили на 13 %, т. е. план по сокращению затрат выполнен на 103 % (если бы снизили на 10 %, то выполнили бы план на 100 %, фактически снизили на 13 %, следовательно, 103 %). Если подразделение выполнило план на 101–110 %, размер бонуса составляет 105 %. Сумма годового бонуса (табл. 2): 60 000 × 1,05 = 63 000 руб.

Таблица 2 Расчет размера годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», руб.

В примере представлен один из вариантов расчета бонуса за сокращению затрат. При этом важно, чтобы:

Управляем затратамиИзучаем структуру затрат и классифицируем ихРабота с затратами начинается с изучения их структуры. Поэтому в первую очередь необходимо провести ревизию затрат. Для этого можно взять все расходы за прошлый отчетный период. Эту работу необходимо проводить не реже 1 раз в год. Ее можно совместить с процессом разработки бюджета на будущий год. 1, Что должны сделать сотрудники финансового отдела: Для удобства проведения анализа объединить схожие статьи затрат (например, транспортные расходы на доставку СиМ, транспортные расходы на доставку сотрудников, расходы на ГСМ и т. д.) в одну укрупненную статью «Транспортные расходы». 2. Каждой статье присвоить статус важности в зависимости от удельного веса в общей сумме расходов (группы А, В, С). 3. Классифицировать все затраты в зависимости от управляемости: – затраты на себестоимость (Зст) напрямую влияют на качество выпускаемой продукции (сырье и материалы). Значительной экономии по этим затратам ждать не стоит, но и без внимания их оставлять нельзя; – затраты управляемые (Зу) (реклама, участие в выставках, ДМС сотрудников, обучение персонала и т. д.). При острой необходимости их можно сократить до нуля, но есть риск падения выручки; – частично управляемые затраты (Зчу). Это те затраты, от которых отказываются не полностью, а частично (услуги охраны, услуги связи, затраты на канцтовары, хозтовары и т. д.). Их сокращают за счет изменения компонентов затрат.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |