|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Оптимизация прибыли: выбор модели ценообразованияСтатья была опубликована в журнале «Справочник экономиста» № 3 март 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как проанализировать внешние и внутренние ограничения бизнеса компании, которые влияют на ценообразование? Как рассчитать оптимальную базовую цену реализации для каждой группы продукции? Как разработать эффективную матрицу скидок для покупателей компании? Как закрепить модель ценообразования, обеспечивающую максимальный объем прибыли от продаж?

Выбор эффективной ценовой модели реализации продукции или товаров по сути является краеугольным камнем в успехе всей деятельности компании. С одной стороны, если цена реализации продукции не покрывает затраты компании и не приносит прибыли, компания будет убыточной. С другой — даже если бизнес-процессы оптимизированы и выбранная цена реализации приносит прибыль, всегда существует риск того, что компания упускает возможность заработать дополнительную прибыль, так как не увязывает свою ценовую политику с оптимальным размером прибыли от продаж. Практика показывает, что неверно выбранные модели ценообразования в конечном счете приводят компании к банкротству. Поговорим о том, как выстроить модель ценообразования с учетом специфики бизнеса, которая позволит компании получить максимально возможную прибыли при реализации продукции или товаров. Внешние и внутренние факторы, которые влияют на выбор модели ценообразованияЭкономическая теория говорит, что цена реализации продукции компании, должна покрывать сумму ее переменных и постоянных расходов, а также обеспечивать заданную норму прибыли. Общая формула расчета цены реализации выглядит в учебниках по экономике так:

Цпост = (Зпост + Зперем) + Нрент,

где Зперем — переменные затраты на единицу продукции; Зпост — постоянные затраты на единицу продукции Нрент — норма рентабельности реализации единицы продукции. Однако нужно понимать, что это некая общая модель, которая будет работать на практике только в условиях, когда компания свободна в назначении своей цены сбыта продукции, что доступно только узкому кругу монополистов и априори не годится для подавляющего большинства рыночных игроков. Остальные компании при разработке своей ценовой модели вынуждены учитывать как внешние, так и внутренние ограничения. Главные внешние ограничения для цены реализации — среднерыночная цена и покупательский спрос на продукцию компании. Среднерыночная цена задает верхний уровень цены реализации единицы продукции, а покупательский спрос определяет количество единиц продукции, которое компания сможет реализовать. В совокупности эти два фактора формируют максимально возможный размер выручки от реализации продукции. Внутренние ограничители цены реализации единицы продукции — величина переменных и постоянных расходов компании, сумма которых дает полную себестоимость реализуемой продукции. Полная себестоимость — это нижняя граница возможной цены реализации единицы продукции, за которой деятельность компании становится убыточной. Поэтому представленную выше формулу для каждой конкретной компании можно преобразовать:

∆Ц = Цср – (Зперем + Зпост),

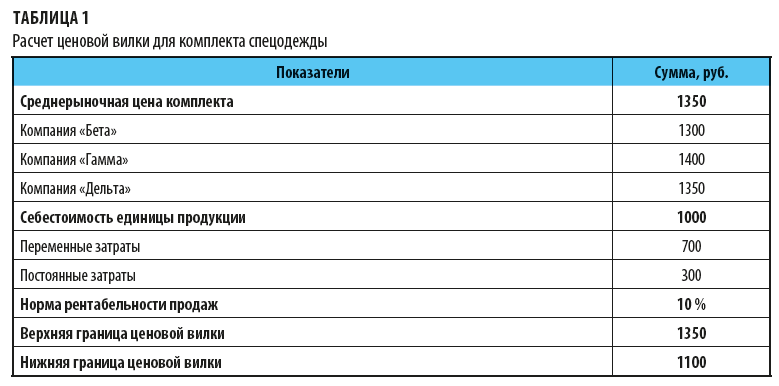

где ∆Ц – диапазон приемлемой для компании ценовой вилки реализации продукции; Цср — среднерыночная цена реализации единицы продукции; (Зперем + Зпост) — полная себестоимость продукции, состоящая из величины переменных и постоянных затрат на единицу продукции. Чем больше у компании диапазон ценовой вилки расчетного вида продукции, тем больше прибыль от реализации. Если же расчетный показатель ∆Ц стремится к нулю, то цена реализации покрывает только затраты, связанные с производством и реализацией продукции, но не обеспечивает прибыльность продаж и развитие бизнеса. Отрицательное значение диапазона ценовой вилки говорит о том, что производство и реализация данного вида продукции заведомо убыточны и нецелесообразны. Исходя из вышесказанного понятно, что размер прибыли каждой конкретной компании от реализации единицы продукции зависит как раз от разницы между верхней и нижней границами возможных цен реализации. Чтобы получить максимально возможную прибыль, компании нужна такая система ценообразования, которая будет учитывать взаимосвязь между ценой реализации и покупа тельским спросом на продукцию компании. Следовательно, на первом этапе построения эффективной модели ценообразования необходимо по каждому виду продукции рассчитать границы приемлемой ценовой вилки. Рассмотрим на примере. Пример 1Компания «Альфа» производит и реализует рабочую одежду. Определим ценовую вилку для комплекта (рубашка + брюки). По данным отдела маркетинга, основные конкуренты компании «Альфа» — компании «Бета», «Гамма» и «Дельта». Поэтому рассчитывать среднерыночную цену будем на основании прайс-листов этих компаний. Себестоимость производства и реализации комплекта рабочей одежды компании «Альфа» — 1000 руб. Утвержденная норма рентабельности — 10 %. Она покрывает общехозяйственные расходы и затраты на развитие бизнеса компании. На основании этих данных определена ценовая вилка, результаты расчетов — в табл. 1.

По результатам расчетов верхняя рекомендуемая граница цены реализации комплекта рабочей одежды — 1350 руб., нижняя — не менее 1100 руб. Но для того чтобы определить наиболее выгодную базовую цену реализации комплекта рабочей одежды для компании «Альфа», нужно еще учитывать фактор эластичности покупательского спроса на данный вид продукции. Расчет оптимальной базовой цены реализации для каждой группы продукцииМногие собственники бизнеса и руководители компаний считают главным критерием успеха рост товарооборота и исходя из этого требуют от коммерческих подразделений постоянно наращивать объемы продаж, активно используя различные скидки и бонусы покупателям. Однако почти всегда при таком подходе при подведении итогов работы выясняется, что продажи растут, а общая рентабельность бизнеса снижается, реализация отдельных видов продукции становится убыточной. К таким последствиям приводит неэффективная система ценообразования. Автору нечасто доводилось видеть, чтобы при установлении цен на реализацию продукции руководитель коммерческой службы принимал во внимание фактор эластичности спроса, также влияющий на величину прибыли от продаж. А ведь именно коэффициент эластичности в привязке к величине маржинального дохода позволяет рассчитать оптимальную прибыль от продаж. Коэффициент эластичности покупательского спроса показывает, какая доля покупателей готова приобретать конкретной продукции больше при снижении цены ее реализации и наоборот, откажется от покупки при повышении цены. Например, если коэффициент эластичности = 1, то при снижении цены реализации на 10 % количество реализуемой продукции вырастет на те же 10 %; если коэффициент = 1,5, то при снижении цены на 10 % продажи увеличатся на 15 %. Понятно, что у разных видов продукции разные коэффициенты эластичности. На его величину влияют потребительские свойства продукции, покупательская способность населения в регионе сбыта продукции и т. д. У товаров повседневного спроса коэффициент эластичности выше, чем у целевой категории товаров, а внутри одной и той же группы продукции элитные сорта будут иметь более низкий коэффициент эластичности по сравнению с более дешевыми. Чтобы определить коэффициент эластичности того или иного вида продукции, используют статистику об изменениях цены реализации и количества продаж за прошедшие отчетные периоды внутри компании (если мы устанавливаем цены на уже реализуемую ранее продукцию) либо общедоступные данные маркетинговых исследований (когда компания рассчитывает оптимальную цену реализации на новый вид продукции).

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |