|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Планирование и контроль транспортных расходовСтатья была опубликована в журнале «Справочник экономиста» № 10 октябрь 2018.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Классификация автопарка предприятия и транспортных расходов Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов Зачем планировать и контролировать транспортные расходы?

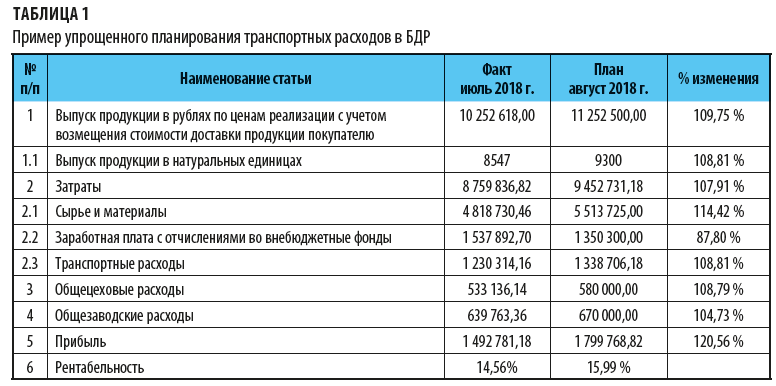

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт». Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально. Как на большинстве предприятий планируют транспортные расходы?Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

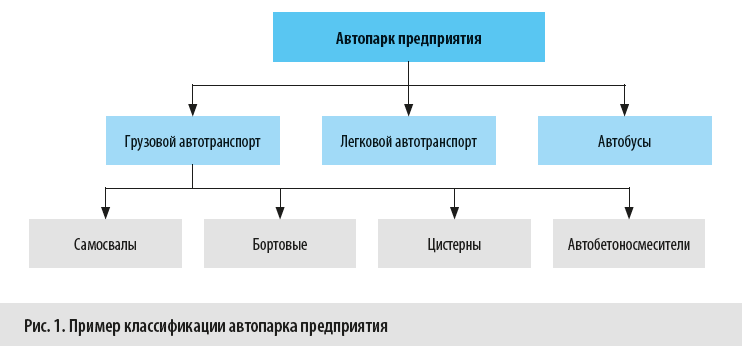

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов. Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия. При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо. С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке. Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка. Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая. Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

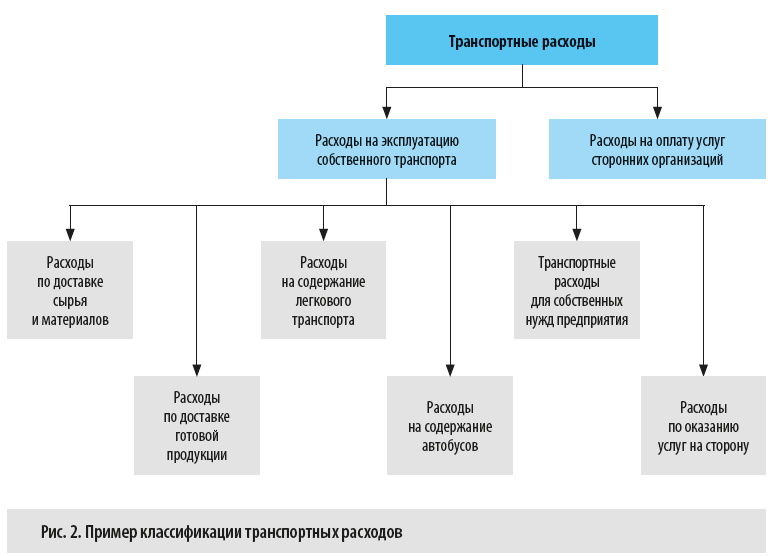

Далее по назначению классифицируем и транспортные расходы. К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги. Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

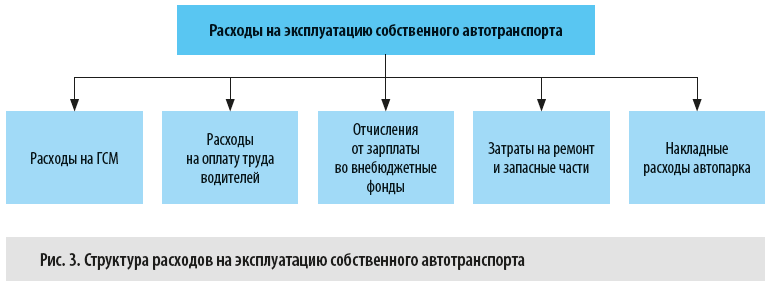

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходовРассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона. В первую очередь классифицируем состав автопарка предприятия. Грузовые автомобили: Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня). Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам. Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы. Легковой автотранспорт: «Волга» — 1 ед. Работа по городу. «Тойота» — 1 ед. Работа по городу. «Газель» — 1 ед. Работа по городу и за город. Теперь перейдем непосредственно к планированию транспортных расходов. Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период. Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям. Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции. Итак, при планировании транспортных расходов необходимо помнить о том, что:

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды. При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание! Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

Обратите внимание! Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами. Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2024, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |