|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Расчет и сроки товарного кредитаСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2019.

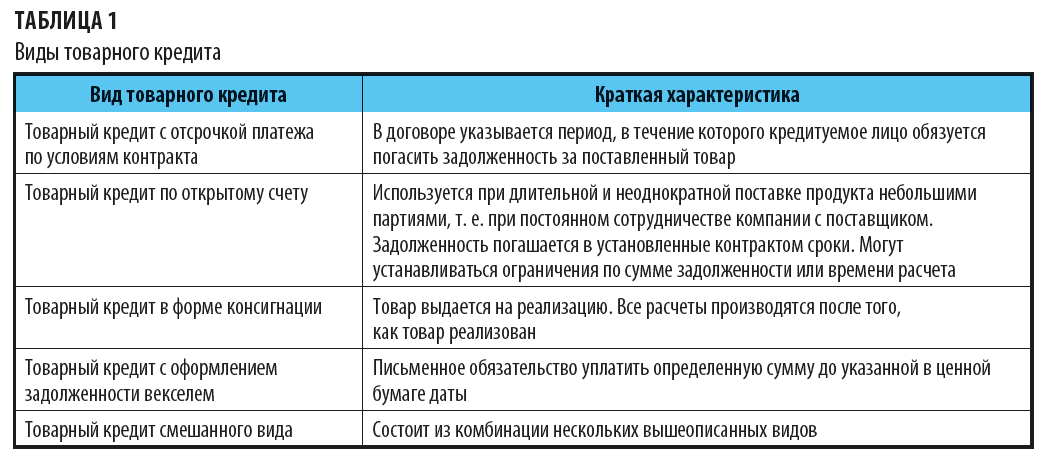

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Что такое товарный кредит? В чем его преимущества? Как рассчитать лимит товарного кредитования и сроки товарного кредита? Как оценить эффективность предоставления товарного кредита с отсрочкой платежа покупателю? Виды товарного кредитаТоварный кредит — это кредит, который оформляется между продавцом и покупателем. Он предоставляется на условиях отсрочки платежа за поставленные товары, а его срок и условия фиксируются в договоре поставки. Виды товарных кредитов представлены в табл. 1.

К сведению

На практике товарный кредит с отсрочкой платежа — самая распространенная разновидность коммерческого товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

Привлекая к использованию заемный капитал в форме товарного кредита, покупатель максимально старается удовлетворить свои потребности в финансировании, тем самым снизить объем привлеченного заемного капитала в виде денежных средств.

Выдавая товарный кредит, продавец расширяет рынок сбыта, увеличивает обороты и за счет этого наращивает свою прибыль. Но при этом у продавца должен быть отлажен системный подход к определению размера лимита по товарному кредиту и сроков отсрочки платежа. Если в компании нет инструментов для определения индивидуальных пределов по сумме и сроку заимствования, это может негативно отразиться на ликвидности компании. Как рассчитать лимит товарного кредитования и сроки товарного кредита?Лимит товарного кредитования — это то максимальное количество продукта в денежном выражении, которое продавец может отгрузить покупателю с отсрочкой платежа с минимальными рисками для себя. Размер лимита товарного кредита и срок отсрочки платежа для каждого покупателя определяется индивидуально. При этом обязательно учитываются:

Обратите внимание! Обязательно следует оговарить и закрепить документально: объем закупок в квартал.

Чтобы рассчитать лимит товарного кредита для покупателя, необходимо знать:

Вариант 1С покупателем есть опыт работы Лимит товарного кредита на месяц можно рассчитать по формуле:

Кредитный лимит = Запланированный объем продаж на месяц / Срок отсрочки платежа;

Срок отсрочки платежа = 30 / Количество оборотов за месяц.

Запланированный объем продаж — это:

При определении срока отсрочки платежа учитывают:

Пример 1Покупатель ООО «Север» покупал продукцию в ООО «Прима» со 100%-ной предоплатой. Планируется изменить договорные условия работы с покупателем ООО «Север», так как через три месяца он планирует увеличить объем закупок на 30 % в месяц. Чтобы определить лимит товарного кредита и срок отсрочки платежа, которые можно предложить покупателю, необходимо проанализировать предыдущий опыт работы с ним: За последние три месяца ООО «Прима» отгрузила ООО «Север» товара на 69 236 тыс. руб., т. е. среднемесячная отгрузка составляет 23 079 тыс. руб. (69 236 / 3). Количество закупок на последние три месяца — 8, т. е. 2,67 раза в месяц. Количество оборотов за месяц — 3. Тогда:

Чтобы сохранить объем и частоту отгрузок, покупателю ООО «Север» предложены следующие условия для договора на товарный кредит с отсрочкой платежа:

В дальнейшем размер кредитного лимита и срок отсрочки платежа могут быть изменены, так как:

Вариант 2С покупателем раньше не работали В этом случае при расчете лимита товарного кредита и определении срока отсрочки платежа необходимо проанализировать дебиторскую задолженность в компании и принять решение, которое позволит получить компании дополнительную прибыль. Характер дебиторской задолженности (ДЗ) определяется с помощью коэффициента дебиторской задолженности (КОДЗ):

КОДЗ = Выручка / Средний остаток ДЗ.

К сведению Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерской отчетности на начало и конец анализируемого периода, деленное на 2.

Коэффициент оборачиваемости показывает, сколько раз за анализируемый период компания получает от покупателей оплату в размере среднего остатка неоплаченной задолженности. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |