|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

ABC-анализ ассортимента продукции предприятия с помощью ExcelСтатья была опубликована в журнале «Справочник экономиста» № 8 август 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Расскажем, как с помощью Excel можно быстро и просто провести ABC-анализ ассортимента продаваемой или выпускаемой продукции предприятия для дальнейшего принятия управленческих решений.

Для принятия управленческих решений в сфере производства или продаж используют данные, полученные различными методами анализа. Один из них — АВС-анализ. ABC-анализ — метод, который позволяет классифицировать ресурсы предприятия по степени их важности. По результатам анализа позиции ранжируются и группируются в зависимости от их вклада в совокупный эффект. Этот анализ является одним из методов рационализации, может применяться в сфере деятельности любого предприятия и широко используется при планировании и формировании ассортимента на различных уровнях производственных систем, систем снабжения и сбыта. Следует заметить, что ABC-анализ часто путают с ABC-методом, расшифровывая ABC как Activity Based Costing, что в корне неверно. По сути ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. В логистике ABC-анализ обычно применяют для отслеживания объемов отгрузки определенных артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объему сделанных ими заказов. Достоинства метода — большая гибкость, простота. Итак, ABC-анализ — это анализ ассортимента продукции путем деления на три категории:

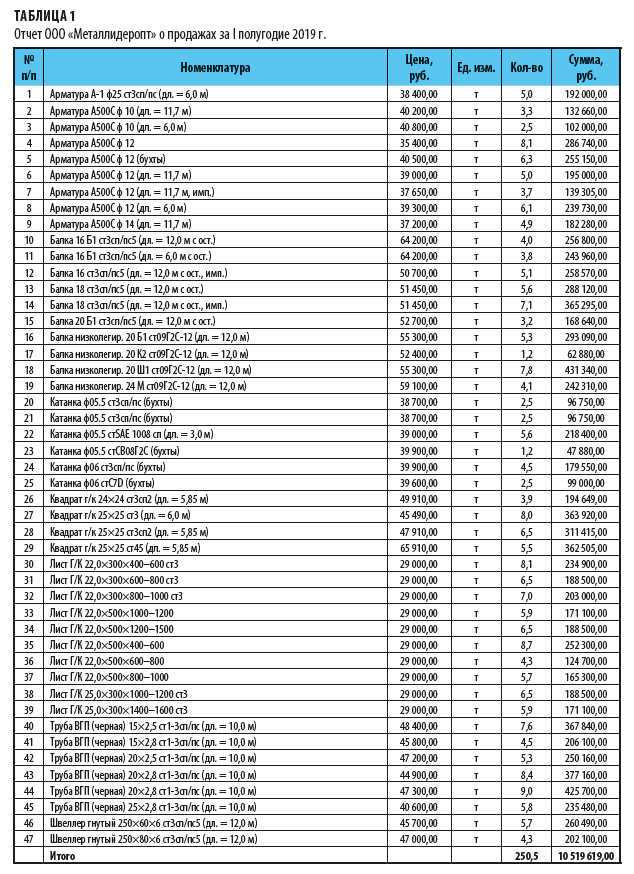

В зависимости от целей анализа можно выделить произвольное количество групп. Чаще всего выделяют 3, реже — 4–5 групп. Проведем АВС-анализ ассортимента продукции предприятия ООО «Металлидеропт» для дальнейшего принятия управленческих решений (оптимизации ассортимента, корректировка объемов производства и цен и т.п.). Объектом анализа будет отчет о продажах за I полугодие 2019 г. Этапы проведения АВС-анализа1. Обозначаем цель и объект анализа. Покажем, как провести АВС–анализ, на примере. Отчет ООО «Металлидеропт» о продажах за I полугодие 2019 г. представлен в табл. 1.

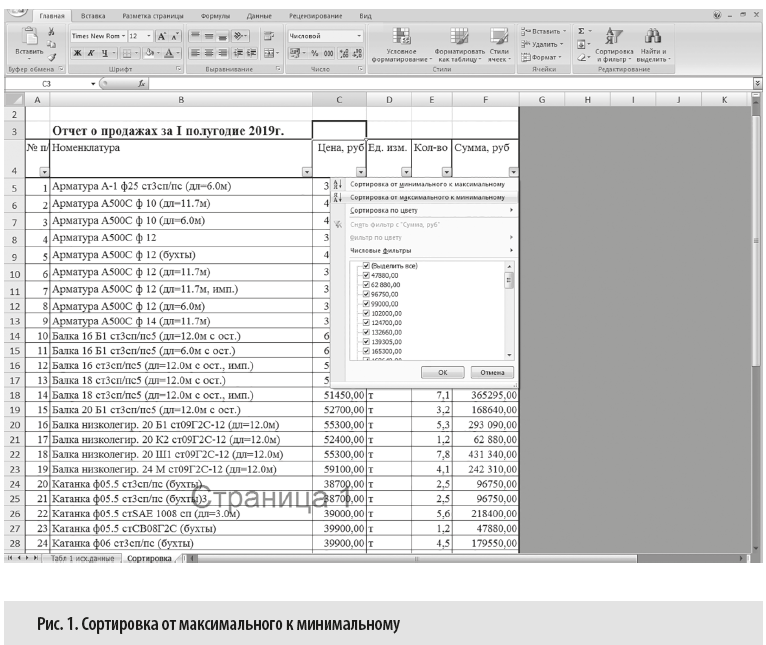

2. Сортируем параметры по убыванию. Мы будем сортировать данные по убыванию суммы (она же выручка от реализации). Для этого во вкладке Главная МS Excel в группе Сортировка и фильтр выбираем Фильтр. После этого в шапке таблицы в каждом столбце появился знак фильтра. Нажимаем на знак фильтра столбца Сумма и выбираем Сортировка от максимального к минимальному (рис. 1).

Обратите внимание! Перед сортировкой у столбцов не должно быть итогов, иначе Excel их тоже включит в сортировку, что исказит результат.

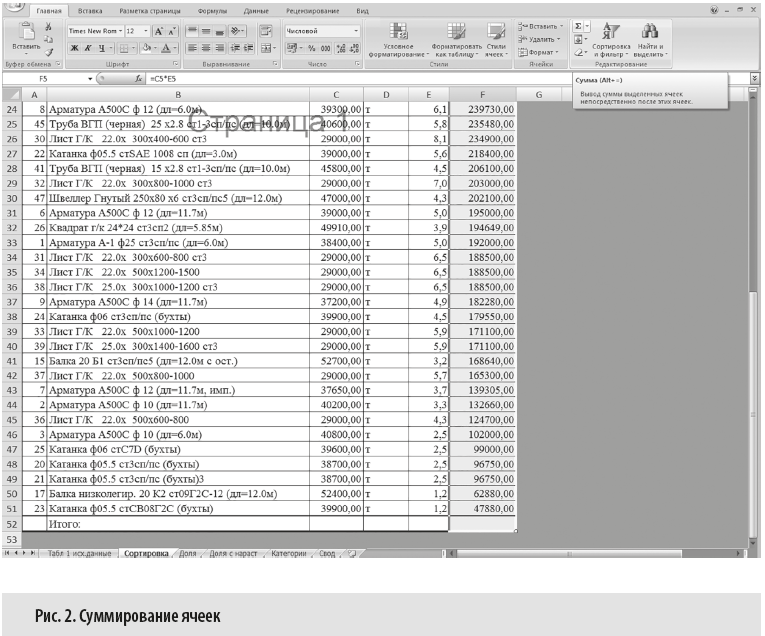

Итоги столбцов подбиваем после сортировки. Для этого выделяем суммируемый диапазон и нажимаем значок суммы (рис. 2). Excel выведет сумму ячеек непосредственно после этих ячеек.

3. Находим долю каждого параметра в общей сумме. Для этого в нашу табличку добавляем дополнительный столбец Доля, % и устанавливаем для него процентный формат ячеек.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |