|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Технико-экономическое обоснование: эффективные методики расчетаСтатья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какой оптимальный размер ТЭО проекта? Из каких разделов должно состоять ТЭО? Что должна содержать описательная часть ТЭО? Насколько детально нужно производить экономические расчеты для ТЭО? Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний. Предназначение ТЭО и его отличия от других экономических планов и прогнозовПрежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов. ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.). По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

В то же время ТЭО имеет несомненные отличия от этих расчетов:

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана. Структура качественного ТЭОПоскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы: 1. Цель ТЭО проекта. 2. Анализ объемов реализации продукции/услуг проекта. 3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.). 4. Сбытовая политика. 5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.). 6. Источники финансирования проекта. 7. Финансовый план результатов проекта. Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг». Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику. Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг». А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО. Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО. Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников. Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта. Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации. В нашем случае у нового предприятия два основных направления сбыта:

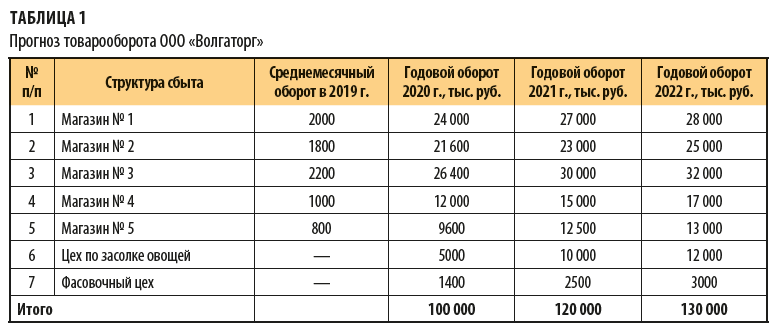

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг. По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга» Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта. Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |