|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Какие ошибки в системе управленческого учета недопустимы?Статья была опубликована в журнале «Справочник экономиста» № 11 ноябрь 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. На каких принципах и по какой методике строится управленческий учет? Какие ошибки в системе управленческого учета считаются критичными? Как их минимизировать?

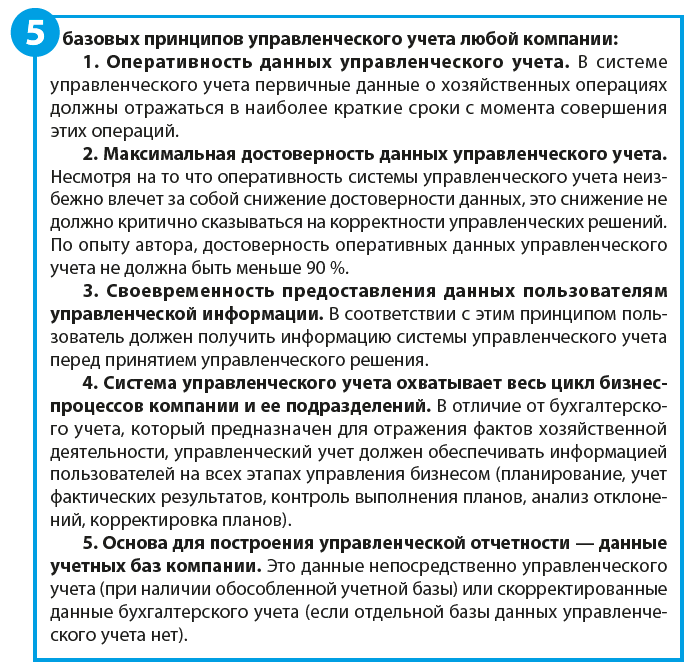

Управленческий учет в первую очередь необходим для оперативного получения данных о результатах деятельности компании и сопоставлении их с утвержденными планами развития бизнеса. На основе информации управленческого учета оценивается критичность отклонений между фактом и планом, выявляются причины критических отклонений и принимаются управленческие решения по их минимизации. Соответственно, от качества работы системы управленческого учета зависит и актуальность принимаемых решений. Конечно, как и любая другая сложная система, управленческий учет не застрахован от ошибок. Но учитывая его важность в процессе управления деятельностью компании, руководитель финансово-экономической службы просто обязан не допустить появления таких ошибок, которые могут повлиять на корректность информации о результатах работы компании и управленческих решений, принимаемых на основе данных управленческого учета. Поговорим о том, какие же ошибки недопустимы на стадиях построения и функционирования системы управленческого учета. Принципы и методика построения системы управленческого учета

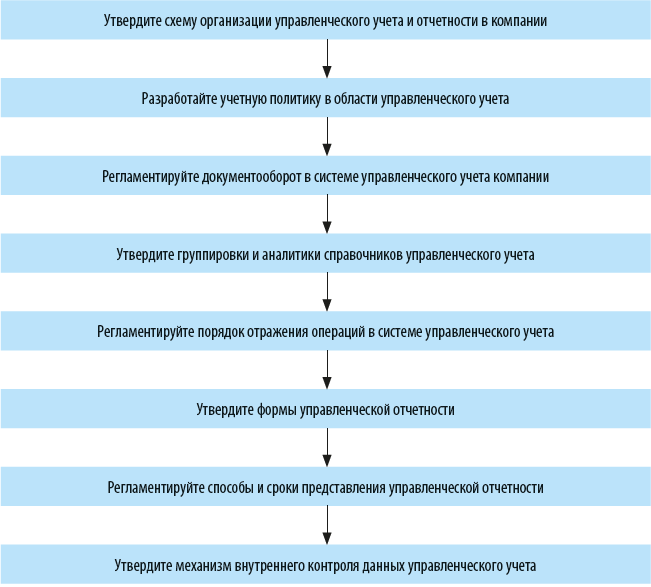

Для того чтобы перечисленные принципы работали, должны выполняться определенные требования. Основные требования к системе управленческого учета следующие: 1. Наличие механизма планирования (бюджетирования) деятельности компании, позволяющего: – проводить предварительный сравнительный анализ принимаемых решений; – рассчитывать плановые, экономически оправданные (в соответствии с установленными внутренними нормами и лимитами в компании) показатели затрат; – прогнозировать результаты деятельности и обосновывать управленческие решения по развитию бизнеса; – проводить анализ отклонений фактических показателей от плановых и выявлять их причины. 2. Прозрачная система учета затрат, позволяющая не только определить их достоверную общую величину, но и проанализировать затраты по видам, статьям, местам возникновения, носителям, центрам ответственности и в других разрезах, необходимых для адекватного контроля хозяйственной деятельности и управления компанией. 3. Наличие эффективной системы внутреннего контроля (аудита) данных управленческого учета, цель которой — обеспечить конечного пользователя максимально достоверной управленческой информацией. 4. Наличие эффективного с точки зрения решения управленческих задач пакета внутренней отчетности, позволяющего как анализировать результаты деятельности компании, так и принимать управленческие решения по минимизации негативных тенденций в ее работе. 5. Наличие механизма оценки динамики себестоимости продукции (работ, услуг) и рентабельности бизнеса по направлениям деятельности компании и отдельных номенклатурных групп. 6. Наличие процедур проведения анализа и принятия управленческих решений, связанных с вопросами формирования производственных и финансовых планов, ценообразования, оценки инвестиционных проектов и т. д. 7. Наличие четкого механизма управления бизнес-процессами компании (системы контрольных показателей, регламента их планирования, получения отчетов, анализа и оценки, стимулирования). Несоответствие этим требованиям — критическая ошибка системы управленческого учета, которая возникает еще на стадии построения системы. Если не выполняется хотя бы одно из перечисленных требований, система управленческого учета не может быть признана эффективной и отвечающей в полной мере своим целям. Так, отсутствие качественного механизма планирования (бюджетирования) деятельности компании неизбежно приведет к критической ошибке в использовании ресурсов и неадекватной оценке конкурентоспособности компании на рынке, что в конечном счете повышает риски банкротства. Если в системе управленческого учета нет достаточно подробной аналитики затрат, компания рискует не получить достоверной картины формирования как себестоимости продукции (работ, услуг), так и финансового результата деятельности компании. Последствия этой ошибки построения системы управленческого учета — проблемы с адекватностью ценовой политики и оптимизацией затрат в разрезе бизнес-процессов. Без действующей системы внутреннего аудита данных управленческого учета практически невозможно минимизировать риски некорректности управленческой информации. Пристальное внимание следует уделить и такому вопросу функционирования системы управленческого учета, как набор форм управленческой отчетности и перечень ее показателей. От того, насколько пакет управленческой отчетности соответствует целям развития бизнеса, напрямую зависит качество принимаемых управленческих решений. Отсутствие утвержденных процедур анализа результатов деятельности и принятия управленческих решений значительно повышает риски ошибок в области планирования развития бизнеса, ценовой и сбытовой политик, инвестирования в развитие бизнеса и т. д. Наконец, без механизма управления бизнес-процессами компании вряд ли возможно обеспечить ее стабильное развитие и получить конкурентные преимущества. Чтобы избежать всех этих ошибок на этапе построения системы управленческого учета, рекомендуем придерживаться следующего алгоритма:

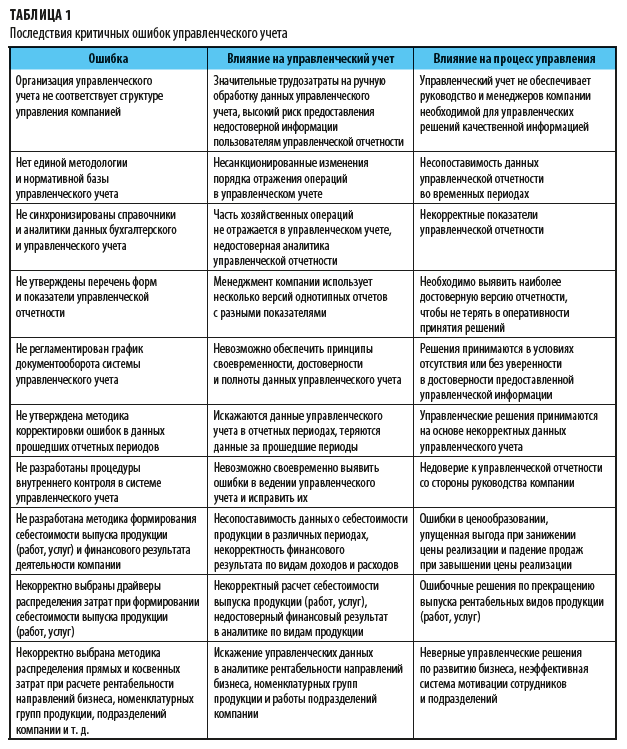

Анализ наиболее критичных ошибок в системе управленческого учетаВ процессе функционирования системы управленческого учета, конечно, нельзя исключить появление ошибок, так как управленческие данные формируются большим числом сотрудников разных функциональных подразделений компании. Но так как за качество и своевременность управленческой отчетности отвечает руководитель финансово-экономической службы, именно он и должен определить, какие ошибки считаются приемлемыми, а какие — критичными для системы управленческого учета конкретной компании. В то же время можно выделить перечень общих для всех предприятий ошибок системы управленческого учета, которые гарантированно приводят как к снижению эффективности самой системы, так и к неверным управленческим решениям. Итак, недопустимые ошибки: 1. Организация управленческого учета не соответствует структуре управления компанией. 2. Нет единой методологии и нормативной базы управленческого учета. 3. Не синхронизированы справочники и аналитики данных бухгалтерского и управленческого учета. 4. Не утверждены перечень форм и показатели управленческой отчетности. 5. Не регламентирован график документооборота системы управленческого учета. 6. Не утверждена методика корректировки ошибок в данных прошедших отчетных периодов. 7. Не разработаны процедуры внутреннего контроля. 8. Не разработана методика формирования себестоимости выпуска продукции (работ, услуг) и финансового результата деятельности компании. 9. Некорректно выбраны драйверы распределения затрат при формировании себестоимости выпуска продукции (работ, услуг). 10. Некорректно выбрана методика распределения прямых и косвенных затрат при расчете рентабельности направлений бизнеса, номенклатурных групп продукции, подразделений компании и т. д.

Последствия указанных ошибок как для самой системы управленческого учета, так и для функции управления деятельностью компании в целом приведены в табл. 1.

Для того чтобы минимизировать риски появления недопустимых ошибок, руководитель финансово-экономической службы должен проанализировать действующую в компании систему управленческого учета и в случае выявления недостатков принять меры, которые позволят повысить эффективность системы.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |