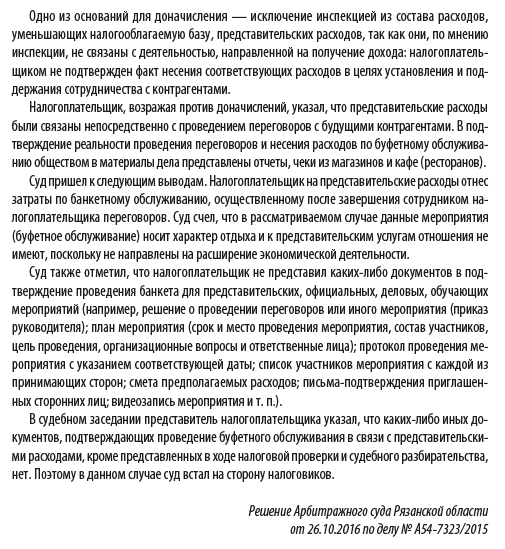

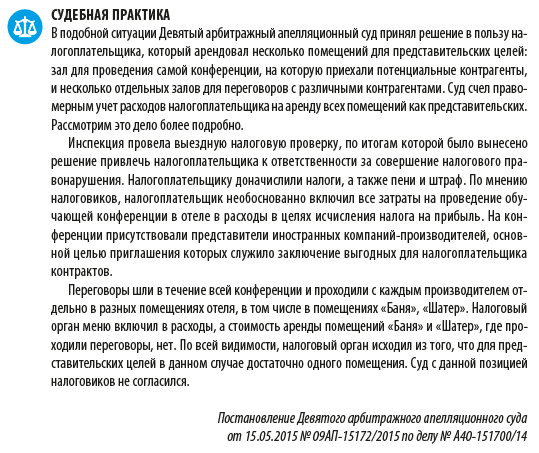

|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

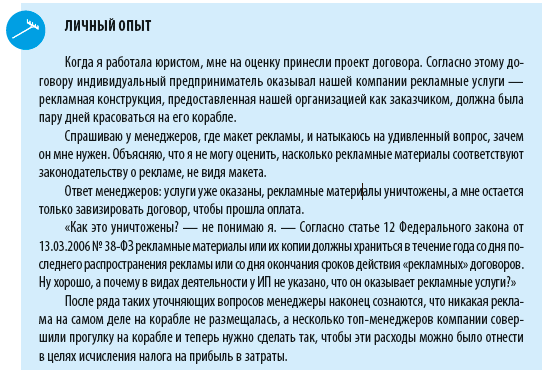

Представительские расходы: как избежать проблем с налоговой?Статья была опубликована в журнале «Справочник экономиста» № 4 апрель 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Представительские расходы: налоговый учет Судебная практика, связанная с налогообложением представительских расходов Документальное подтверждение представительских расходов Налоговый учет

Компании нередко пытаются «закамуфлировать» траты, которые необходимо покрывать за счет прибыли, под представительские расходы. Чтобы минимизировать риски злоупотреблений со стороны налогоплательщика в подобных ситуациях, в Налоговом кодексе РФ (далее — НК РФ) установлены достаточно жесткие требования для того, чтобы такие расходы можно было учесть в затратах. Для компаний на ОСНО представительские расходы нормируются. Предельный размер представительских расходов, признаваемых в целях налогообложения прибыли, составляет 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период (подп. 22 п. 1, п. 2 ст. 264 НК РФ). Кроме того, в НК РФ дан ограниченный перечень расходов, которые могут быть квалифицированы как представительские:

Расходы на организацию развлечений и отдыха прямо запрещено относить к представительским (п. 2 ст. 264 НК РФ). Рассмотрим пример из судебной практики, иллюстрирующий, что расходы, которые можно отнести к расходам на организацию отдыха и развлечений (например, расходы, понесенные организацией на банкет с контрагентами уже после проведения переговоров), учесть как представительские не получится — их придется покрывать за счет чистой прибыли.

Налоговый кодекс РФ не ставит возможность принятия представительских расходов в затраты в целях исчисления налога на прибыль в зависимости от того, был ли подписан по итогам встречи договор или нет (см. Постановления ФАС Центрального округа от 27.08.2009 № А48-2871/08-18; ФАС Уральского округа от 23.12.2008 № Ф09-8529/08-С2).

Представительские расходы и НДССогласно п. 7 ст. 171 НК РФ принять к вычету можно суммы НДС, «сидящие» в представительских расходах, принимаемых к вычету в целях исчисления налога на прибыль. То есть если вам удалось принять все представительские расходы в затраты в целях исчисления налога на прибыль (они составили не более 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период), то и весь «входящий» НДС, «сидящий» в приобретенных для представительских целей товарах, работах, услугах, при наличии правильно оформленных документов удастся принять к вычету. Документальное подтверждение представительских расходовНалоговым кодексом РФ не установлен перечень документов, которыми могут быть подтверждены представительские расходы. В письме Минфина России от 10.04.2014 № 03-03-РЗ/16288 указано, что любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных представительских расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете о представительских расходах, должны быть подтверждены соответствующими первичными документами. Аналогичную точку зрения высказывает ФНС России. В письме от 08.05.2014 № ГД-4-3/8852 «О документальном подтверждении представительских расходов» ФНС уточняет, что помимо первичных учетных документов, подтверждающих факт приобретения у сторонних организаций товаров, работ, услуг в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, достаточно любого первичного документа, отвечающего критериям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете», из содержания которого следует, что данные приобретения использованы организацией при проведении представительских мероприятий. Примерный перечень документов, подтверждающих наличие представительских расходов, может быть следующим:

Наличие данных документов позволит минимизировать риски предъявления претензий со стороны налоговых органов. ЗаключениеНалоговые органы часто пытаются оспорить правомерность учета расходов, которые налогоплательщик отнес к категории представительских, в целях исчисления налога на прибыль. На практике встречаются достаточно сложные ситуации, когда организация считает, что затраты были представительскими, а налоговики полагают, что это не так. Изучение судебной практики, касающейся спорных ситуаций, и грамотное оформление документов, связанных с представительскими расходами, помогут вам минимизировать налоговые риски. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |