|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Учет и анализ затрат на продукцию растениеводства в ExcelСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как составить справочники объектов учета в растениеводстве? Как организовать журналы севооборота и учет материальных затрат? Как проанализировать сводные данные по материальным ресурсам? КАК СОСТАВИТЬ СПРАВОЧНИКИ ОБЪЕКТОВ УЧЕТА В РАСТЕНИЕВОДСТВЕ?Чтобы организовать учет затрат и калькулирование себестоимости продукции, необходимо:

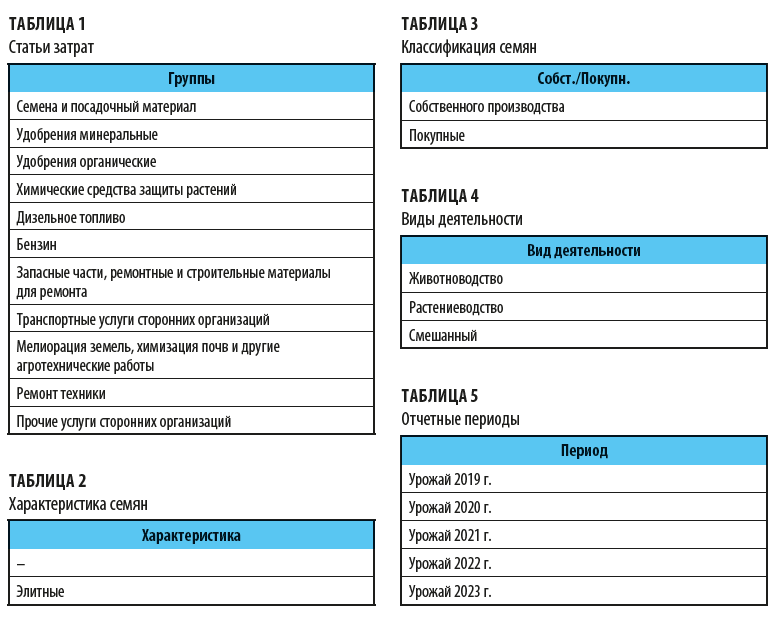

Классификация затрат в растениеводствеЗатраты на производство продукции растениеводства группируют в учете по следующим статьям: 1. Материальные ресурсы, используемые в производстве, в том числе: 1.1. Семена и посадочный материал: – приобретенные со стороны и собственного производства прошлых лет; – собственного производства текущего года Дополнительно выделяют затраты на элитные семена. Кроме обозначенных, по статье «Семена и посадочный материал» отражают также семена, израсходованные на подсев изреженных и пересев погибших посевов. Затраты семян и посадочного материала фиксируют в натуральных измерителях и в денежном выражении. Стоимость израсходованных семян формируется так: – покупных — по ценам приобретения, включая все расходы, связанные с их доставкой в компанию; – собственного производства, перешедших с прошлого года, — по фактической себестоимости; – текущего года — по плановой себестоимости с корректировкой в конце года до фактической. Затраты по подготовке семян к посеву, погрузке и транспортировке их к месту сева в стоимость семян не включают, а относят на отдельные статьи расходов по возделыванию сельскохозяйственных культур. 1.2. Удобрения. Раздельно учитывать нужно минеральные (по стоимости и с учетом качества в центнерах физического веса и в пересчете в кг питательного вещества) и органические удобрения (по стоимости и в тоннах). Сюда же включаются затраты по посеву и запахиванию люпина, сераделлы и других культур, использованных на зеленое удобрение. Собственные органические удобрения (навоз, птичий помет, торф, компосты и др.) отражают по их оценке на основании фактической себестоимости производства, покупные — по стоимости их приобретения с учетом затрат на доставку в компанию. Минеральные удобрения оценивают по цене приобретения, включая транспортно-заготовительные расходы, либо по планово-учетным ценам с выделением отклонений фактической себестоимости от стоимости по учетным ценам. 1.3. Средства защиты растений. 1.4. Нефтепродукты — по стоимости горючего и смазочных материалов, израсходованных на выполнение механизированных сельскохозяйственных и других работ, переездов тракторов и самоходных машин с одного участка на другой, транспортных работ собственным грузовым автотранспортом, транспортного обслуживания деятельности служебным легковым автотранспортом. 1.5. Топливо и энергия на технологические цели. 1.6. Работа и услуги сторонних организаций. По статье отражают затраты на оплату: – транспортных услуг сторонних организаций по перевозке грузов внутри компании с центрального склада в отделения, цехи, бригады, доставку готовой продукции на склад для хранения; – работ по химизации почв; – работ по борьбе с вредителями и болезнями сельскохозяйственных растений; – работ по всем видам ремонта сельскохозяйственной техники сторонними организациями; – работ по пахоте, уборке и другим работам в соответствии с технологическим процессом возделывания сельскохозяйственных культур сторонними организациями; – услуг по подаче воды для орошения; – других работ, оказываемых сторонними организациями. 2. Оплата труда (основная, дополнительная, натуральная, другие выплаты). 3. Отчисления на социальные нужды. 4. Содержание основных средств: – амортизация; – ремонт и техобслуживание основных средств. 5. Работы и услуги вспомогательных производств. 6. Налоги, сборы и другие платежи. 7. Прочие затраты. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Производственная себестоимость. Формируем классификаторы в виде таблицы ExcelОпираясь на статьи учета затрат, исходя из специфики компании и требований руководства к отчетности, сформируем классификаторы для Excel-модели (табл. 1–8).

В учете важно правильно отражать расходы будущих периодов (табл. 5). К ним в сельскохозяйственных компаниях относят:

К сведению Если срок, в течение которого необходимо списать расходы будущих периодов, однозначно не определен, его устанавливает приказом руководитель компании.

В растениеводстве важно выделить объекты калькуляции. Объекты калькуляции — конкретные виды или группы однородной продукции, по которым исчисляется себестоимость их производства. В растениеводстве это: • сельскохозяйственные культуры (табл. 6); • группы однородных по технологии выращивания культур; • виды работ незавершенного производства; • затраты, подлежащие распределению; • прочие объекты. Номенклатура объектов учета затрат по каждой из этих групп устанавливается компанией в зависимости от специализации хозяйства, исходя из особенностей технологии выращивания отдельных культур, масштабов производства, размеров предприятия, возможностей автоматизации учета. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |