|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Планируем расходы на ремонт основных средствСтатья была опубликована в журнале «Справочник экономиста» № 7 июль 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Особенности планирования расходов на ремонт зданий и сооружений Особенности планирования расходов на ремонт оборудования Особенности планирования расходов на ремонт автотранспорта

Качественное планирование расходов на ремонт основных средств — непростая задача. Это связано как с разнородностью видов и назначения основных средств, так и с техническими требованиями к их ремонту. Чтобы корректно рассчитать расходы по ремонту основных средств на планируемый период, необходимо, во-первых, делать расчеты отдельно по объектам основных средств, а во-вторых — использовать при планировании не только прогнозы показателей деятельности компании, но и нормативно-техническую документацию по эксплуатации основных средств.

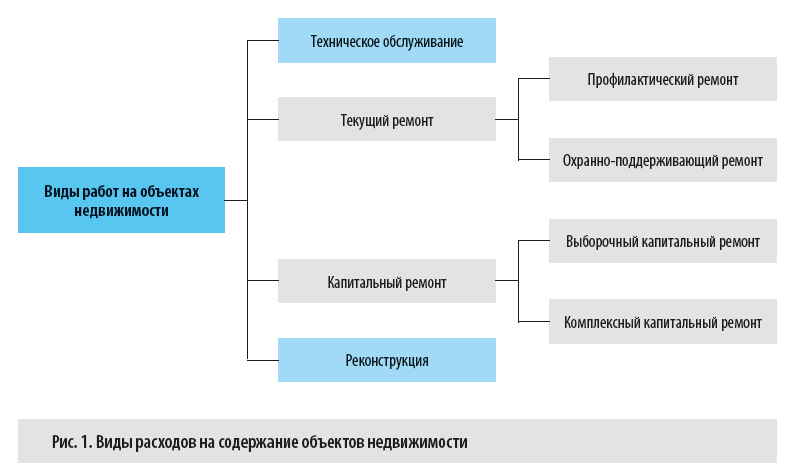

Наибольшая часть расходов по ремонту приходится на три основные группы основных средств: • здания и сооружения; • оборудование; • автотранспорт. Рассмотрим особенности планирования расходов на ремонт в такой же группировке. Особенности планирования расходов на ремонт зданий и сооруженийЗдания, отдельные помещения, сооружения и тому подобные объекты — это недвижимое имущество компании. В процессе его эксплуатации неизбежно возникают расходы, связанные как с поддержанием характеристик этих основных средств, так и с их восстановлением. Эти расходы в зависимости от видов выполняемых работ можно подразделить на четыре группы (рис. 1).

Рассмотрим сущность и состав работ на объектах недвижимости по указанным группам.

• Техническое обслуживание. Включает в себя работы по устранению неисправностей и мелкому ремонту в ходе проведении осмотров отдельных элементов и помещений объектов недвижимости, например: – регулировка и наладка различных инженерных систем; – подготовка инженерных систем к осенне-зимнему и весенне-летнему периодам; – чистка и уборка помещений объекта и прилегающей территории; – профилактические работы по поддержанию конструкций и систем объекта недвижимости в пригодном для эксплуатации состоянии.

• Текущий ремонт. Цель текущего ремонта — предохранить объекты недвижимости от преждевременного износа конструкций и инженерного оборудования, а также устранить мелкие повреждения и неисправности. Может быть профилактическим и охранно-поддерживающим. Профилактический ремонт — это, например, ремонт и окраска кровель, замена водосточных труб и инженерных систем, частичный ремонт окон и дверей и другие подобные работы. Охранно-поддерживающий ремонт — постановка на растворе отдельных ослабевших или выпавших кирпичей, восстановление защитного слоя арматуры железобетонных колонн и панелей, заливка раствором мелких трещин в кирпичных стенах и т. п.

• Капитальный ремонт. Может быть выборочным и комплексным. В ходе капитального ремонта проводятся работы по замене и восстановлению конструктивных элементов, инженерно-технического оснащения и других компонентов объектов недвижимости. Выборочный капитальный ремонт включает в себя восстановление, замену, усиление отдельных конструктивных частей здания, инженерных систем и оборудования. Это позволяет уменьшить их физический износ, предотвратить ухудшение состояния смежных конструкций, их повреждение или разрушение. Цель комплексного капитального ремонта — ликвидировать физический и моральный износ объектов. Для этого заменяются изношенные конструкции и инженерное оборудование, одновременно проводятся работы по благоустройству всего объекта недвижимости в целом или его отдельных помещений.

• Реконструкция объектов недвижимости. Подразумевает частичную или полную перепланировку объекта недвижимости с изменением основных технико-экономических показателей. Например, это такие работы, как: • возведение надстройки/пристройки к объекту недвижимости; • повышение качественного уровня инженерного оборудования, включая наружные сети; • замена изношенных конструкций, инженерных систем и коммуникаций на современные, более надежные и эффективные; • строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Затраты по техническому обслуживанию планируются по отдельной от ремонтных работ статье расходов на основе утвержденных нормативов, поэтому мы их рассматривать не будем. Затраты на реконструкцию объектов недвижимости в соответствии с действующим законодательством относятся на капитальные вложения и увеличивают стоимость основных средств. А вот расходы на текущий и капитальный ремонт законодательно не разделяются и должны входить в состав текущих затрат предприятия, поэтому проанализируем, в каком порядке эти затраты планируются и на основании каких данных. Согласно ст. 55.24 Градостроительного кодекса РФ (далее — ГрК РФ) предприятия обязаны обеспечивать техническое обслуживание зданий, сооружений, их эксплуатационный контроль и ремонт в целях поддержания безопасности зданий, сооружений в процессе их эксплуатации. Эксплуатационный контроль за техническим состоянием зданий, сооружений осуществляется в период их эксплуатации и предполагает периодические осмотры, контрольные проверки и мониторинг состояния оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов недвижимости. Осмотр проводится не реже двух раз в год — весной и осенью. На предприятиях осмотры проводит специальная комиссия. Результаты осмотров фиксируют в документах по учету технического состояния здания или сооружения (журнал учета технического состояния, карточка объекта недвижимости и т. п.). Если в ходе осмотра выясняется, что необходим ремонт, комиссия составляет акт осмотра или дефектную ведомость объекта недвижимости. Эти документы являются основанием для проведения ремонтных работ и должны содержать следующие сведения: • идентификационные данные объекта основных средств (инвентарный номер, краткую характеристику объекта, место его расположения и т. п.); • выявленные в ходе осмотра дефекты и недостатки; • перечень необходимых работ для приведения объекта основных средств в рабочее состояние; • подписи членов комиссии, проводящих осмотр. На основании акта осмотра или дефектной ведомости формируется смета на выполнение ремонтных работ. Ремонт объекта недвижимости может выполняться как собственными силами (если на предприятии есть подразделения или сотрудники, которые могут провести ремонт), так и с помощью сторонней организации (если у предприятия нет собственных ресурсов для проведения ремонта).

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |