|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Гособоронзаказ: цена, трудоемкость и структура себестоимостиСтатья была опубликована в журнале «Справочник экономиста» № 7 июль 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как государство регулирует цены на продукцию по государственному оборонному заказу (далее — ГОЗ)? Какие существуют методы, чтобы определить цену на продукцию по ГОЗ? Какие расходы можно обоснованно включать в состав себестоимости продукции по ГОЗ? Какие затраты не включаются в состав себестоимости? Как рассчитать себестоимость и цену изготовления продукции по ГОЗ?

ГОЗ представляет собой установленные нормативным правовым актом Правительства Российской Федерации задания на поставки товаров, выполнение работ, оказание услуг для федеральных нужд в целях обеспечения обороны и безопасности Российской Федерации, а также поставки продукции в области военно-технического сотрудничества Российской Федерации с иностранными государствами в соответствии с международными обязательствами Российской Федерации. Учитывая повышенную приоритетность исполнения ГОЗ, законодательство предъявляет к нему много требований и ограничений, в том числе с точки зрения формирования цены и обоснованности включения в состав себестоимости тех или иных затрат.

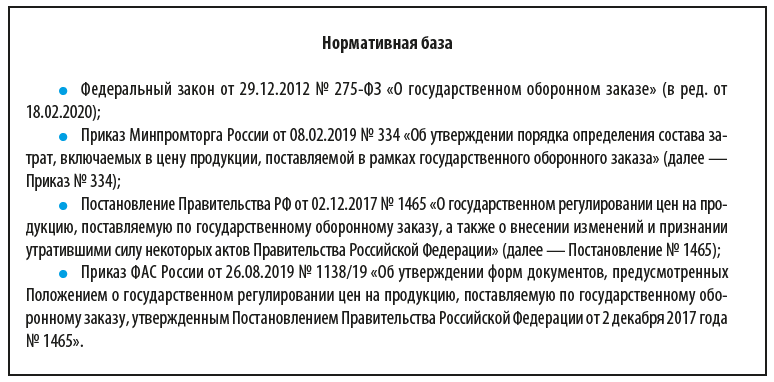

КАК ГОСУДАРСТВО РЕГУЛИРУЕТ ЦЕНЫ НА ПРОДУКЦИЮ ПО ГОЗ?Государство регулирует цены на продукцию по ГОЗ, чтобы эффективно использовать бюджетные средства и создать оптимальные условия, которые помогут рационально размещать и своевременно выполнять ГОЗ, соблюдая баланс интересов государственного заказчика и головного исполнителя, исполнителя. Государство регулирует цены в отношении: • продукции, включенной в перечни продукции по ГОЗ; • продукции, поставляемой по государственным контрактам в связи с разработкой, изготовлением, сервисным обслуживанием, модернизацией, ремонтом и утилизацией продукции, включенной в перечни продукции по ГОЗ; • российских вооружения и военной техники, которые не имеют российских аналогов и производятся единственными производителями (единственными поставщиками); • работ (услуг) в области космической деятельности в части мероприятий, предусмотренных государственными (федеральными целевыми) программами в области космической деятельности, которые реализуются в рамках ГОЗ; • сырья, материалов, покупных комплектующих изделий (полуфабрикатов), специального оборудования и иной продукции, поставляемых в рамках кооперации головного исполнителя государственного контракта для выполнения ГОЗ по поставке продукции. Основные принципы государственного регулирования цен на продукцию по ГОЗ: 1. Единое нормативно-правовое обеспечение для всех участников размещения и выполнения ГОЗ. 2. Снижение затрат на поставки продукции по ГОЗ. 3. Прибыльность поставок продукции по ГОЗ. 4. Обоснованность затрат головного исполнителя, исполнителя. 5. Антимонопольное регулирование. 6. Баланс интересов государственного заказчика и головного исполнителя, исполнителя. Как государство регулирует цены на продукцию по ГОЗ: 1) утверждает перечни продукции по ГОЗ, на которую распространяется государственное регулирование цен; 2) устанавливает правила определения: • начальной (максимальной) цены государственного контракта, если заказы размещаются путем использования конкурентных способов выбора поставщиков (исполнителей, подрядчиков); • цены государственного контракта, если ГОЗ размещается у единственного поставщика (исполнителя, подрядчика); 3) применяет различные виды цен (ориентировочная, твердофиксированная и цена, возмещающая издержки) на продукцию по ГОЗ; 4) учитывает в структуре цены на продукцию по ГОЗ затраты на ее производство и реализацию; 5) утверждает методические рекомендации по расчету цен на продукцию по ГОЗ при заключении государственных контрактов; 6) определяет минимальный и максимальный размеры рентабельности (прибыли) и порядок их применения при расчете цен на продукцию по ГОЗ, учитывая: • средства, которые необходимы головному исполнителю, исполнителю, чтобы развивать производственные мощности и обслуживать привлеченный капитал, обеспечивающие выполнение ГОЗ; • финансовую поддержку, оказываемую государством для выполнения ГОЗ; 7) обеспечивает оплату головному исполнителю, исполнителю экономически обоснованных затрат, связанных с выполнением ГОЗ; 8) регистрирует цены на продукцию по ГОЗ; 9) ведет реестр цен на продукцию по ГОЗ; 10) осуществляет государственный контроль за применением цен на продукцию по ГОЗ, когда он формируется, размещается и выполняется; 11) осуществляет раздельный учет результатов финансово-хозяйственной деятельности головным исполнителем, исполнителем по каждому государственному контракту, контракту. КАКИЕ СУЩЕСТВУЮТ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ ПО ГОЗ?В соответствии с Постановлением Правительства № 1465 цена на продукцию ГОЗ определяется с применением одного из следующих методов: • метод анализа рыночных индикаторов; • метод сравнимой цены; • затратный метод. Если метод анализа рыночных индикаторов и метод сравнимой цены не применимы для определения цены на продукцию и ранее не была сформирована ее базовая цена, цена на продукцию определяется затратным методом. Если базовая цена на продукцию была сформирована ранее, цена на продукцию на очередной год и плановый период определяется с использованием методов индексации: • базовой цены; • по статьям затрат.

Важно! Если применяется затратный метод определения цены на продукцию по ГОЗ: • цена определяется как цена единицы продукции, формируемая исходя из определенного в установленном порядке состава затрат в соответствии с Приказом № 334, включаемых в себестоимость продукции, в виде суммы величин указанных затрат и прибыли; • размер плановой рентабельности (прибыли) в составе цены не может превышать 1 % плановых привнесенных затрат и 20 % плановых собственных затрат организации на поставку продукции, включая производство.

Цена единицы продукции определяется с учетом сроков и объемов поставки (в том числе производства) продукции, а также иных требований заказчика к продукции, выполнение которых влияет на цену этой продукции. Себестоимость продукции формируется в виде суммы затрат, состав и размеры которых определяются исходя из: 1) особенностей поставки (в том числе производства) продукции, выполнения научно-исследовательских и (или) опытно-конструкторских и иных работ, оказания услуг, установленных нормативно-технической документацией, техническими заданиями и иными документами; 2) учетной политики и решений организации, которыми определяется специфика учета и планирования затрат; 3) обоснованных экономических показателей по статьям затрат, включаемых в себестоимость, в числе которых: • для материальных расходов: номенклатура сырья, материалов, иных материальных ресурсов, нормы их расхода и цена единицы ресурса; • для оплаты труда: трудоемкость изготовления продукции, стоимость единицы труда (нормо-часа, человеко-часа, человеко-дня, человеко-месяца); • обоснованные головным исполнителем (исполнителем) нормативы для отнесения отдельных затрат организации на себестоимость продукции, в том числе уровень общепроизводственных, общехозяйственных, транспортно-заготовительных расходов, специальных затрат и (или) затрат на подготовку и освоение производства. Величина расходов по статьям затрат может быть сформирована: • на основании отчетных данных о расходах в ценах предыдущих лет; • расчетным путем; • на основании затрат, включенных в цену на продукцию по ранее заключенному государственному контракту (контракту); • на основании затрат на производство единицы продукции, имеющей сравнимые с рассматриваемой функциональное назначение и потребительские свойства, в расчете на контрольную единицу, характеризующую объем выполненной работы, в том числе по ранее заключенному государственному контракту (контракту). КАКИЕ РАСХОДЫ МОЖНО ОБОСНОВАННО ВКЛЮЧАТЬ В СОСТАВ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ГОЗ?08.02.2019 вступил в силу Приказ № 334. В связи с его изданием утратил силу так называемый «двухсотый приказ» — Приказ Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу». Однако цены, которые были сформированы в соответствии с Порядком определения затрат, утвержденным аннулированным нормативным актом, пересмотру не подлежат. Порядок определения состава затрат, указанный в Приказе № 334, применяется для расчета себестоимости производства и реализации продукции по ГОЗ, а также при условии раздельного учета результатов финансово-хозяйственной деятельности.

Обратите внимание! Чтобы включить затраты в себестоимость продукции, они должны принадлежать к производству и реализации продукции. Несоблюдение (несоответствие) критерия обоснованности (экономической оправданности) и документального подтверждения — основание для исключения затрат из цены продукции оборонного назначения, поставляемой по ГОЗ.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |