|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Как увеличить доходность компании за счет продажи товаров в кредит и в рассрочкуСтатья была опубликована в журнале «Справочник экономиста» № 10 октябрь 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какие преимущества компании дает продажа в кредит или в рассрочку? Как внедрить систему кредитования? Как отразить в бухгалтерском учете сделки с использованием кредитных средств? Как проанализировать влияние применения кредитных схем на изменение уровня доходности? Как оформить договор купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организаций?

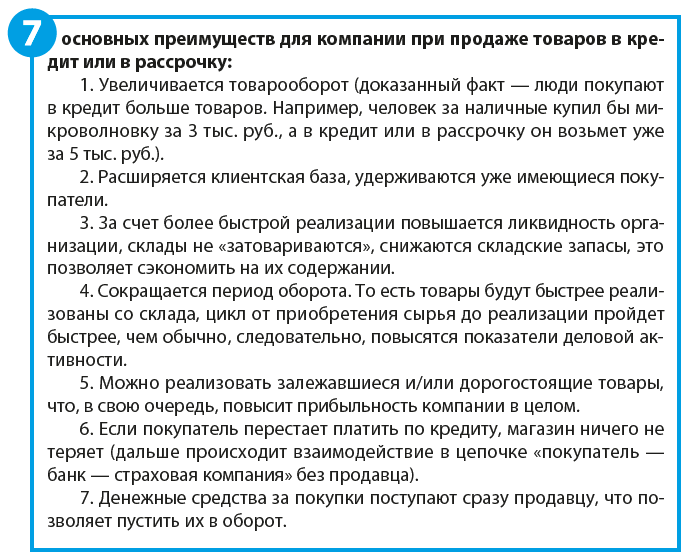

Продажа товаров в кредит или в рассрочку позволяет увеличить товарооборот, конкурентные преимущества компании на рынке сбыта и не только улучшить свое финансовое состояние, но и помочь покупателю решиться на покупку более дорогого товара или большего количества товаров, даже несмотря на то, что в настоящий момент он не располагает необходимым количеством денежных средств. Если же говорить не о торговых предприятиях, то продажа в кредит или в рассрочку, как правило, больше поощрительная или снисходительная мера для заказчиков. Как поощрительная мера продажа в кредит или в рассрочку применяется в случае, если компания-заказчик является для компании-исполнителя хорошим партнером и всегда исполняет обязательства в срок. В этом случае можно внедрить систему поощрения добросовестных контрагентов, в том числе путем предоставления им рассрочки. Это позволит компании-заказчику не сразу «отзывать» из оборота все денежные средства, а частями, т. е. какое-то время эти денежные средства еще будут «работать» на компанию-заказчика. Если у компании-заказчика затруднительное финансовое положение и она не может единовременно заплатить исполнителю (поставщику) всю сумму, можно пойти навстречу и предоставить рассрочку или кредит (снисходительная мера). В чем отличие продажи в кредит и в рассрочку?Для кредитной организации — практически ни в чем, а вот для продавца и покупателя разница есть. Вне зависимости от названия (кредит это или рассрочка), для банка и то, и другое — кредитный продукт, и за пользование своими денежными средствами банк получает маржу. Продавец в случае оформления покупателем рассрочки сразу получает деньги от банка, но при этом должен предоставить скидку на товар (чтобы для покупателя товар был без переплаты). В случае оформления кредита проценты выплачивает не продавец, а покупатель. Покупатель, оформляя кредит, вынужден сам оплачивать проценты за пользование денежными средствами, а в случае оформления рассрочки обязательство по оплате процентов ложится на продавца. Продажа товаров в кредит или в рассрочку — какие преимущества для компании?Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин. Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

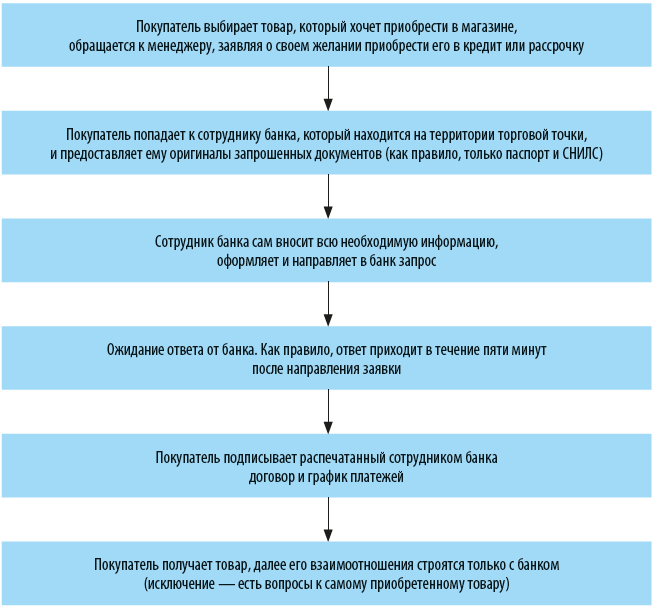

Сейчас для розничной торговли предлагают такие типы кредитов: • банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю; • целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя; • целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара; • кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется. Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи. Что привлекательно для покупателя: • не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН; • не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут. Алгоритм получения POS-кредита предельно прост:

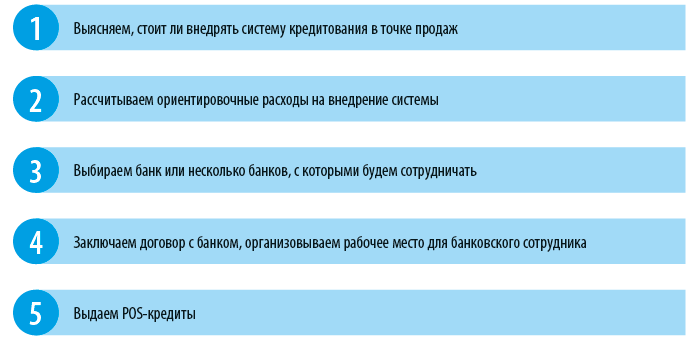

Кто больше рискует: покупатель, продавец или банк?В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается. Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег. Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка. Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования. Как внедрить систему кредитования в магазине?Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж. Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы: • Будет ли популярно приобретение товаров в кредит? • Есть ли такое предложение у конкурентов? • Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)? • Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы. В первую очередь это: • скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание! Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки. Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин.

• расходы на организацию рабочего места банковского сотрудника; • оплата услуг банка; • расходы на обучение персонала и т. д.

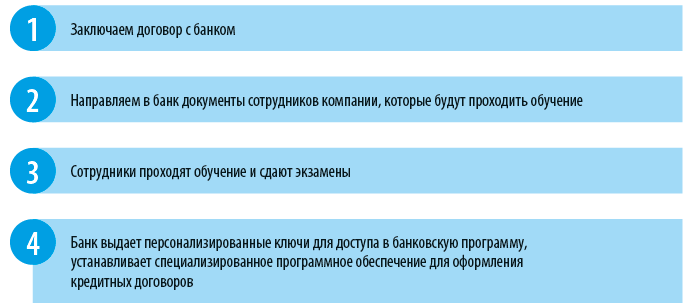

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать. Здесь есть два варианта: • заключаем договор с банком, работник которого будет работать в торговой точке; • заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования. Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке. Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию. С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента. На что обратить внимание при внедрении системы POS-кредитования?Учитывая сложившееся годами недоверие наших сограждан к банкам и всем, даже самым выгодным, кредитным предложениям, сейчас не всегда просто убедить покупателей пользоваться такими услугами. Однако необходимо предлагать клиентам новые услуги в магазине. Например, клиент выбирает бытовую технику, ему нравится дорогой экземпляр, но он не может его себе позволить — в этом случае очень важно мягко обратить внимание клиента на возможность оформить беспроцентную рассрочку. Продавцов в данном случае тоже необходимо мотивировать предлагать услуги по кредитованию (это может быть, например, процент от суммы кредита или фиксированная сумма за каждую оформленную в кредит продажу). Если не предусмотреть систему мотивации, то продавцы не станут продвигать кредитные продукты, так как у них не будет заинтересованности в этом. Если оформлять кредитные сделки будут сотрудники организации через специализированное приложение, нужно быть готовыми к тому, что, даже несмотря на качественное обучение, потребуется время на то, чтобы получить практические навыки оформление сделок. Поэтому в первое время будут возникать ошибки и неточности в оформлении кредитных документов и в работе с программой. Как отразить в бухгалтерском учете сделки с использованием кредитных средств?Рассмотрим на примере, как отразить в бухгалтерском учете сделку между продавцом и покупателем с участием третьей стороны — банка. Предположим, покупатель приобрел товар, стоимостью 50 000 руб. Наличными он внес 10 000 руб., а оставшуюся сумму должен перечислить продавцу банк. Банк перечислил 35 000 руб., 5000 руб. удержал в качестве вознаграждения (предоставленная продавцом скидка). Бухгалтерские проводки: • Дебет счета 50 «Касса» Кредит счета 90 «Продажи» — 10 000 руб. — поступление денежных средств от покупателя в кассу продавца; • Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 90 «Продажи» — 40 000 руб. — отражение задолженности банка как разницы между стоимостью продажи товара покупателю и суммой, внесенной им в кассу; • Дебет счета 90 «Продажи» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 5000 руб. — отражение суммы вознаграждения банка; • Дебет счета 51 «Расчетный счет» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 35 000 руб. — поступление на расчетный счет денежных средств от банковской организации. Анализируем влияние применения кредитных схем на изменение уровня доходностиПрименение системы кредитования (в том числе POS-кредитования) существенно влияет на рост объемов реализации, увеличение среднего чека по торговой точке, а также на реализацию дорогостоящих и, возможно, неликвидных товаров (которые редко покупают из-за высокой цены). Чтобы убедиться в этом, следует проанализировать динамику изменений. При этом в первую очередь обращаем внимание именно на показатели выручки от реализации. Пример формирования отчета о применении системы POS-кредитования в торговых точках представлен в таблице.

По результатам анализа данных, представленных в таблице, мы можем определить: • на сколько изменилась выручка от реализации в связи с внедрением POS-кредитования. В нашем случае по двум торговым точкам выросла доходность; суммарное увеличение уровня доходности составило 35,5 %; • на сколько изменился средний чек. В нашем случае этот показатель улучшился по обеим торговым точкам, т. е. благодаря внедрению системы POS-кредитования мы смогли простимулировать клиентов компании совершать более дорогостоящие покупки; • на сколько изменилось среднее количество номенклатурных позиций в одном чеке; • каков удельный вес покупок в кредит или в рассрочку по отношению к общему объему реализации продукции. В нашем примере в сравнении с аналогичным периодом, когда система POS-кредитования еще не применялась, улучшились все показатели. Это говорит об эффективности и экономической целесообразности ее внедрения и применения. Особенности оформления договоров купли-продажи с рассрочкой платежей между юридическими лицами без участия банковских организацийДоговор купли-продажи товаров в кредит или рассрочку согласно действующему законодательству должен включать помимо прочих основных условий еще и сведения о порядке, сроках и размерах платежей, которые будут осуществляться с целью погашения задолженности одного юридического лица перед другим. Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара. Исключение — случаи, когда сумма платежей, полученных от покупателя, превышает половину цены товара. В обратной ситуации — когда продавец не исполняет свои обязанности по передаче товара — покупатель вправе приостановить исполнение своего обязательства (по оплате) или отказаться от его исполнения и потребовать возмещения убытков. В случае, когда покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму подлежат уплате проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем. Итак, основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей: 1) указание полной стоимости товаров, например: Общая цена товара по настоящему договору составляет 1 000 000 (один миллион) рублей 00 копеек. 2) порядок оплаты, например: Оплата производится путем перечисления денежных средств на счет Продавца, указанный в договоре, или путем внесения наличных денежных средств в кассу продавца. 3) сроки и размеры платежей, например: Порядок оплаты товара, передаваемого по настоящему договору, определяется следующим графиком платежей: 1. В срок до 15.10.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек. 2. В срок до 30.11.2020 покупатель выплачивает сумму в размере 250 000 (двести пятьдесят тысяч) рублей 00 копеек. 3. В срок до 30.12.2020 покупатель выплачивает сумму в размере 500 000 рублей (пятьсот тысяч) рублей 00 копеек. При заключении договора купли-продажи с рассрочкой платежа компания несет определенные риски, обусловленные возможностью неоплаты покупателем товара, услуги, что влечет за собой появление дебиторской задолженности, а в дальнейшем, вероятно, и безнадежной задолженности. Поэтому, прежде чем оформлять такой договор, необходимо убедиться в благонадежности и платежеспособности покупателя.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |