|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Как основные фонды влияют на себестоимость продукцииСтатья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2020.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Чем важен механизм переноса стоимости актива по частям? Как оценить влияние эффективного использования основных фондов?

Экономика основных фондов — это баланс между оптимизацией затрат и поддержанием объектов в рабочем состоянии, их восстановлением и обновлением. Расскажем. как добиться этого баланса. Особенность основных фондов в том, что они многократно участвуют в производственном процессе, сохраняя при этом свою первоначальную форму и основные технические характеристики. Стоимость таких активов существенна, поэтому и переносится она в стоимость готового продукта по частям посредством начисления амортизации. Эти особенности определяют степень влияния основных фондов на себестоимость продукции. И это влияние может быть очень существенным (об этом далее). ЧЕМ ВАЖЕН МЕХАНИЗМ ПЕРЕНОСА СТОИМОСТИ АКТИВА ПО ЧАСТЯММеханизм переноса стоимости актива по частям называется амортизацией и представляет собой систематическое распределение стоимости объекта основных средств на себестоимость продукции в течении утвержденного срока использования этого объекта. «Изобретение» амортизации позволило уйти от резких перекосов в определении себестоимости продукции и возникновения необоснованных убытков. Кроме того, систематическое включение в стоимость готового продукта части стоимости основного средства позволяет постепенно возместить стоимость объекта. Формально можно считать, что, списывая в затраты стоимость актива основных средств и систематически увеличивая на эту сумму стоимость своих товаров, работ и услуг, компания накопит сумму, эквивалентную стоимости такого объекта. Пример 1Компания производит хлебо-булочные и кондитерские изделия. Годовой объем выручки небольшой и составляет 13 128 320 руб. Чистая прибыль — 647 257 руб. В отчетном периоде организация приобрела производственное помещение стоимостью 15 000 000 руб. Если организация включит стоимость приобретенного актива в себестоимость единовременно, она получит огромный убыток: 647 257 руб. – 15 000 000 руб. = –14 352 743 руб. С любой стороны такой подход будет необоснованным: • во-первых, компанию назвать убыточной никак нельзя. Она работает с прибылью, а единовременное включение всей стоимости актива в затраты приведет к отражению убытка, что не будет отображать реальное финансовое положение дел на предприятии; • во-вторых, приобретенное производственное помещение будет эксплуатировать очень долго, участвовать в производственном процессе много лет. А значит, его стоимость будет относиться к выпускаемой в течении этого периода продукции; • в-третьих, повышение себестоимости, конечно, может привести к снижению валовой прибыли предприятия, если продажная цена останется неизменной. Но если предположить обратное, а именно что будет неизменной наценка предприятия, то повышение себестоимости продукции вызовет и необходимость повышения цены. Формально организация, включая расходы на приобретения цеха в себестоимость продукции и повышая на эту величину цену, перекладывает эти затраты на покупателя. Конечно, на практике никто не учитывает эти разницы как-то обособленно, но ясно, что за период переноса стоимости актива на себестоимость продукции накопятся в общем итоге те же самые 15 000 000 руб.

Важно! Чем больше стоимость актива и чем меньше срок его полезного использования, тем больше сумма амортизационных отчислений, следовательно, тем выше себестоимость продукции. Пример 2Компания производит мебельную продукцию на заказ. Ассортимент продукции в отчетном периоде небольшой — 5 ед. Бухгалтерия рассчитывает производственную себестоимость продукции исходя из стоимости использованных материалов, затрат на аренду, величины коммунальных платежей, заработной платы и прочих расходов. Накопленные расходы распределяются пропорционально доле выручки конкретного изделия в общем объеме реализации. Основных средств у компании раньше не было. А в отчетном периоде был приобретен станок стоимостью 8 280 000 руб. В соответствии с Классификацией основных средств, включаемых в амортизационные группы[1], которой определяются сроки полезного использования активов, такой объект относится к четвертой группе — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. То есть срок полезного использования можно утвердить в диапазоне от 61 мес. до 84 мес. От выбранного сроков полезного использования будут зависеть суммы амортизации, включаемые в себестоимость продукции: • если установить срок полезного использования 61 мес., то сумма амортизации составит 135 737,70 руб. в мес. (8 280 000 руб. / 61 мес.); • если установить срок полезного использования 84 мес., сумма амортизации составит 98 571,43 руб. в мес. (8 280 000 руб. / 84 мес.). Соберем все расходы предприятия (табл. 1) и рассчитаем себестоимость выпущенной продукции.

Таблица 1 Расходы предприятия за отчетный период

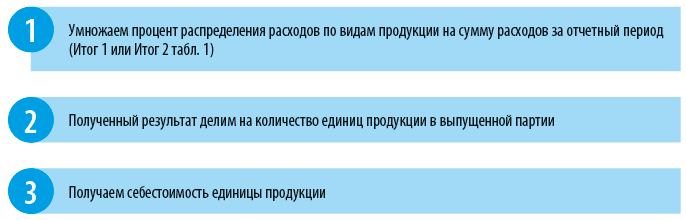

По результатам расчетов можем сделать вывод, что суммы амортизационных отчислений, рассчитанные исходя из наименьшего срока полезного использования объекта основных средств, увеличивают себестоимость продукции (Итог 1), а амортизационные отчисления, рассчитанные исходя из наибольшего срока, наоборот, снижают ее (Итог 2). Теперь рассмотрим, как влияют суммы амортизационных отчислений на себестоимость отдельных видов продукции (табл. 2). Как рассчитываем амортизацию, включенной в себестоимость выпущенной партии:

Так, себестоимость стола офисного (тип 1) составит: • при начислении амортизации по варианту 1: (2 503 058,70 руб. × 33,493 %) / 120 шт. = 6986,25 руб.; • при начислении амортизации по варианту 2: (2 465 892,43 руб. × 33,493 %) / 120 шт. = 6882,51 руб.

Таблица 2 Расчет себестоимости продукции и влияния на нее сумм амортизации

Как видим, при разных сроках полезного использования даже одного объекта основных производственных фондов возникают немаленькие разницы — например, по столу офисному тип 1 разница на единицу продукции составляет 103,74 руб.

А если количество основных средств намного больше, как и в разы больше их стоимость? В этом случае влияние основных фондов на себестоимость продукции проявится еще существеннее. ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИСебестоимость продукции зависит и от того, насколько эффективно используются основные средств в производственном процессе. Если, например, мы приобрели дорогостоящий актив, но не используем его в деятельности, по факту мы заморозили вложенные в него средства. А это не может не сказаться на эффективности деятельности в целом. Чтобы оценить эффективность использования основных фондов, используются показатели фондоотдачи и фондоемкости (таких показателей гораздо больше, но эти самые популярные). [1] Утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019). |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |