|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Особенности составления годовой отчетности за 2020 годСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какие изменения надо учитывать при составлении годовой отчетности за 2020 г.? Что необходимо сделать до того, как ее составлять? Какая ответственность предусмотрена за несвоевременное предоставление отчетности в налоговую?

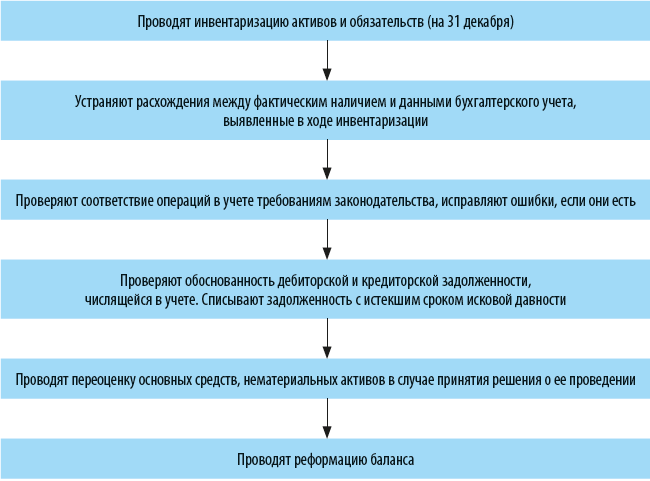

Годовая отчетность за 2020 г. (далее – Отчет), несмотря на то что в целом формируется по общим правилам, будет иметь свою специфику, основанную и на новациях законодательства за этот год, и на работе организаций в условиях пандемии. Чтобы облегчить нашим читателям работу при составлении годовой отчетности за 2020 г., расскажем об общих правилах составления Отчета и изменениях, которые нужно учесть при его составлении. ОБЩИЙ ПОРЯДОК СОСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИБухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019; далее — Федеральный закон № 402-ФЗ). Об обязанности организаций составлять Отчет сказано в п. 1 ст. 3 этого Закона. Чтобы обеспечить достоверность Отчета, организации в конце отчетного года:

Обратите внимание! Проводить инвентаризацию перед составлением годовой бухгалтерской отчетности нужно обязательно[1].

После завершения перечисленных мероприятий можно составлять Отчет. Общие требования к Отчету[2]:

• информация в отчетности должна быть достоверной. Это требование следует из основного правила ведения бухгалтерского учета в РФ: все записи на счетах бухгалтерского учета, бухгалтерские проводки составляются на основании первичных документов, оформленных в соответствии со ст. 9 Федерального закона № 402-ФЗ. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами[3]; • отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения[4]; • отчетность составляется в валюте РФ, т. е. в российских рублях[5]; • отчетность считается составленной после подписания ее руководителем экономического субъекта[6]; • отчетность утверждается и публикуется в порядке и случаях, которые установлены федеральными законами.

Обратите внимание! Если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, вносить в нее исправления после ее утверждения не допускается[7]. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ГОДОВОГО ОТЧЕТАСостав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций и государственных (муниципальных) учреждений), приведены в ПБУ 4/99[8].

К сведению Если при составлении Отчета применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, организация в исключительных случаях может допустить отступление от этих правил[9].

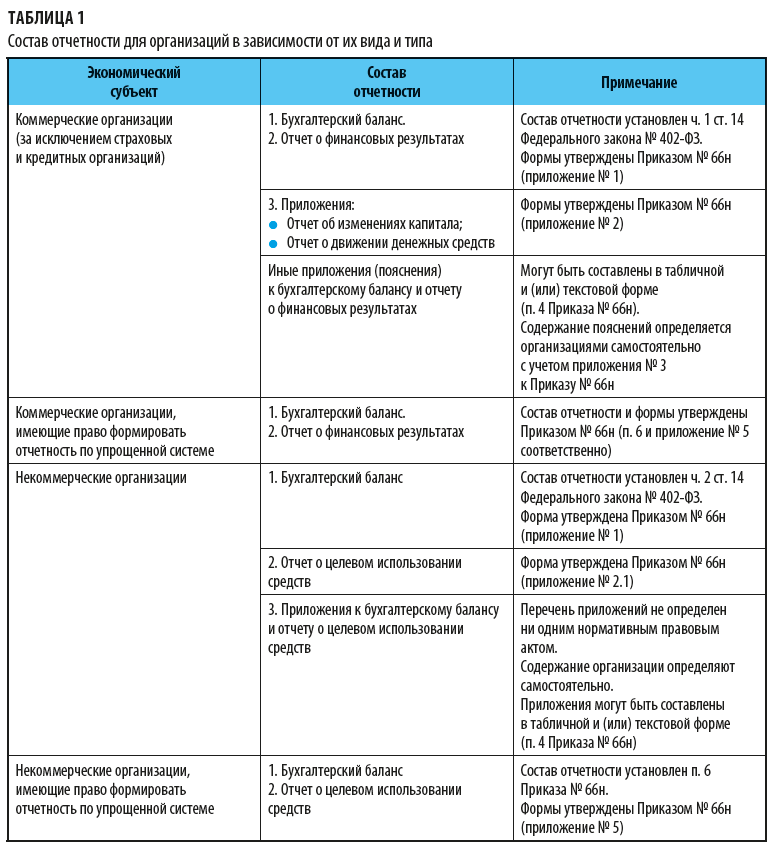

Факт принятия данного решения и основания для него нужно оформить внутренним документом организации. Существенные отступления от правил ПБУ должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах[10]. Состав бухгалтерской отчетностиСостав Отчета регламентируется Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019; далее — Приказ № 66н). Состав Отчета зависит (табл. 1): • от вида и типа организации; • вида деятельности; • наличия статуса малого предприятия.

Например, Отчет коммерческой организации состоит из: • бухгалтерского баланса; • отчета о финансовых результатах; • приложений: отчет об изменениях капитала; отчет о движении денежных средств; • иных приложений (пояснений) к бухгалтерскому балансу и отчету о финансовых результатах в табличной и (или) текстовой форме[11]. Состав и содержание пояснений организации определяют для себя сами[12]. Общие рекомендации Минфина России — раскрывать в пояснениях сведения по учетной политике организации, предоставлять дополнительные данные, которые не включены в Отчет, но которые необходимы пользователям для реальной оценки финансового положения организации[13]. [1] Часть 1 ст. 30 Федерального закона № 402-ФЗ. [2] Статья 13 Федерального закона № 402-ФЗ. [3] Часть 1 ст. 13 Федерального закона № 402-ФЗ. [4] Часть 6 ст. 13 Федерального закона № 402-ФЗ. [5] Часть 7 ст. 13 Федерального закона № 402-ФЗ. [6] Часть 8 ст. 13 Федерального закона № 402-ФЗ. [7] Часть 9 ст. 13 Федерального закона № 402-ФЗ, письмо Минфина России от 02.07.2020 № 07-01-10/57060. [8] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018). [12] Пункты 24–27 ПБУ 4/99. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |