|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

ГОЗ. Ведем раздельный учет затратСтатья была опубликована в журнале «Справочник экономиста» № 2 февраль 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Как вести раздельный учет результатов финансово-хозяйственной деятельности в рамках ГОЗ? Какую отчетность должны формировать предприятия — исполнители контрактов по ГОЗ? Кто и как контролирует ведение раздельного учета и обоснованность использования средств для исполнения контракта ГОЗ? Какую ответственность несут предприятия — исполнители ГОЗ, которые нарушают законодательство в сфере ГОЗ? Как обосновать целевое использование средств в рамках ГОЗ?

Организации, выполняющие ГОЗ (головные исполнители), организации, участвующие в поставках продукции по ГОЗ (исполнители, участники кооперации), должны вести учет производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т. п. отдельно по каждому государственному контракту. О том, как вести раздельный учет финансово-хозяйственной деятельности при исполнении ГОЗ, как обосновать целевое использование средств, читайте в нашей статье. УЧАСТНИКИ ГОЗПри исполнении ГОЗ нужно четко понимать кто в этом процессе принимает участие:

• государственный заказчик — федеральный орган исполнительной власти (Минобороны, МВД, ФСБ и т. д.), Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос» и т. д.; • головной исполнитель — юридическое лицо, заключившее с государственным заказчиком государственный контракт по ГОЗ (контракт прямой без посредничества); • исполнитель — лицо, входящее в кооперацию по ГОЗ, т. е. лицо, которое заключило контракт с головным исполнителем (по факту исполнитель является соисполнителем любого звена ГОЗ). У соисполнительства по ГОЗ есть много преимуществ, но есть и обязательства, например, открыть специальный счет в определенном банке и проводить расчеты строго через него — это необходимо для контроля за использованием средств. Задача банковского сопровождения — обеспечить прозрачность и защиту взаимных расчетов между сторонами сделки, защитить информацию при использовании банковских инструментов для контроля над целевым использованием бюджетных средств.

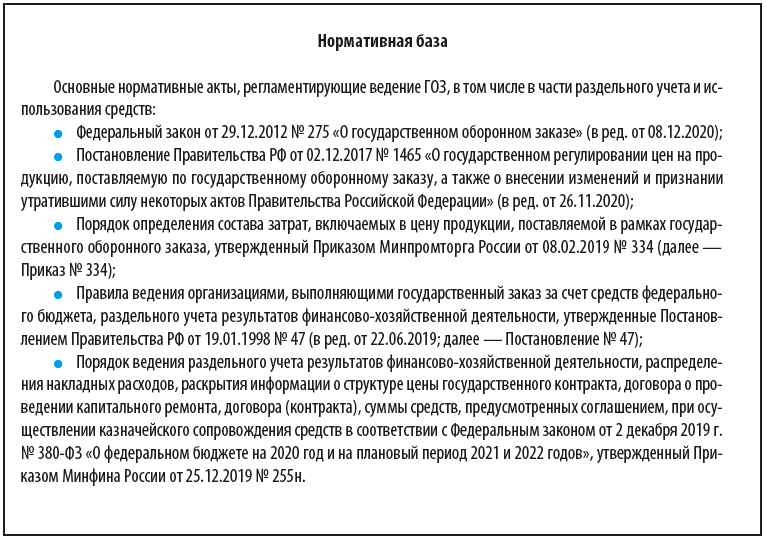

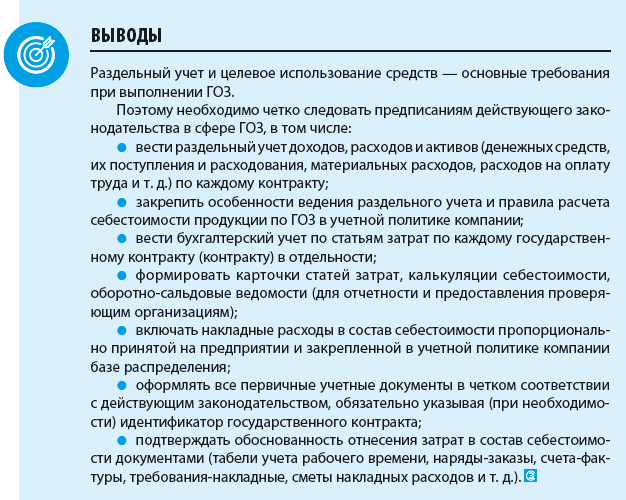

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИНа предусмотренные в ГОЗ отдельное изделие, группу изделий, работу, услугу, продукцию оформляется первичная учетная документация (лимитные карты, требования, рабочие наряды и др.). Фактические затраты, отнесенные на исполнение договора, группируются в регистрах аналитического учета (карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и иных регистрах) в соответствии с учетной политикой компании. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке: 1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции; 2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией. Результаты распределения оформляются справкой отдельно по каждому контракту. Накладные расходы распределяются на каждый договор пропорционально срокам исполнения, определенным в договоре, либо срокам использования авансового платежа по нему. Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции; 3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту; 4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

Важно! Правила ведения раздельного учета обязательно должны применять все организации независимо от форм собственности и ведомственной принадлежности.

Основание для записей в регистрах аналитического учета — первичные учетные документы, в которых зафиксированы факты хозяйственной деятельности. Это могут быть и первичные учетные документы, которые получатель целевых средств разработал самостоятельно в соответствии с учетной политикой.

Обратите внимание! Первичные учетные документы должны содержать, кроме обязательных реквизитов, идентификатор договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к государственному заказу.

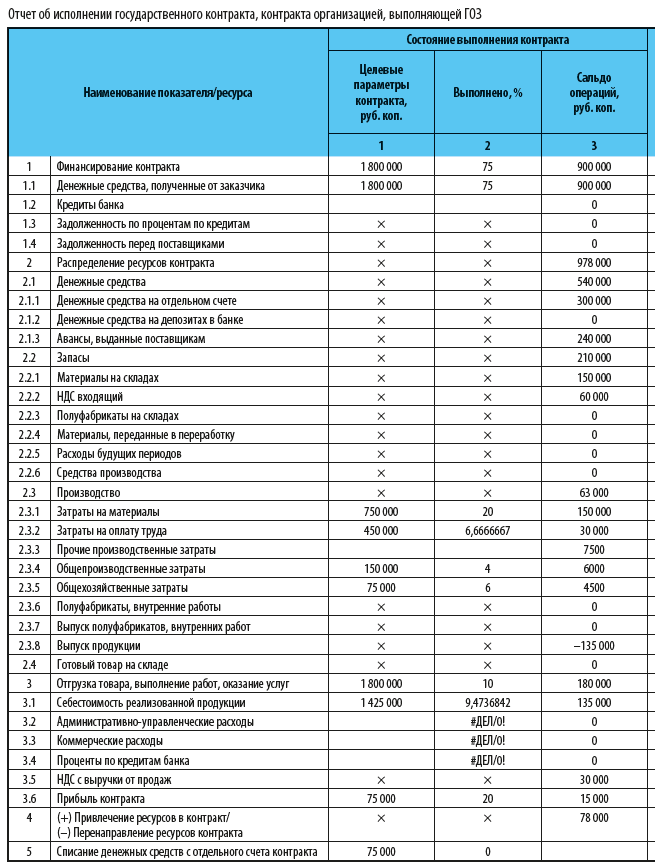

Положения нормативных актов, регламентирующих деятельность в рамках ГОЗ, не противоречат нормам бухгалтерских нормативных актов, поэтому при утверждении учетной политики, оформлении и учете первичных учетных документов должны соблюдаться нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019) и Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1]. Каждый факт хозяйственной жизни, как мы уже писали, необходимо оформлять первичным учетным документом. Первичные учетные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и хранятся в течение сроков, устанавливаемых в соответствии с правилами организации архивного дела, но не менее пяти лет после отчетного года (хранение документов организует сам экономический субъект)[2]. Все первичные документы, поступающие в бухгалтерию, нужно обязательно проверять, в том числе: • по форме (полнота и правильность оформления документов, заполнения реквизитов); • по содержанию (законность документированных операций, логическая увязка отдельных показателей); • на наличие идентификатора государственного контракта. ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ ПО ГОЗ, ПОДТВЕРЖДАЮЩАЯ ВЕДЕНИЕ РАЗДЕЛЬНОГО УЧЕТАСостав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта[3]. Отчет об исполнении государственного контракта, контракта организацией, выполняющей ГОЗ, составляется по каждому контракту. Отчетным периодом при этом является период с даты заключения контракта по дату составления отчета, устанавливаемую государственным заказчиком. Отчет (см. таблицу) составляется нарастающим итогом по всем хозяйственным операциям, отраженным на дату составления отчета отдельно по каждому контракту. Отчет составляется включительно по месяц полного исполнения организацией и заказчиком своих обязательств по контракту.

К сведению Под полным исполнением контракта понимается полное выполнение обязательств как исполнителем по поставке товаров (выполнению работ, оказанию услуг), так и заказчиком по оплате поставленных товаров (выполненных работ, оказанных услуг).

В строке 1.1 Отчета указываем сумму денежных средств, полученных от заказчика на дату составления отчета. В нашем примере заключен контракт на 1 800 000 руб., получен аванс 900 000 руб. По строкам 2.3.1–2.3.5 указываем расходы компании (по данным расчетно-калькуляционных материалов). Их сумма должна быть равна сумме по строке 3.1 «Себестоимость реализованной продукции». В строке 2.1.1 «Денежные средства на отдельном счете» указываем: • по столбцу 4 — сумму денежный средств, полученных от заказчика на отдельный счет (900 тыс. руб.); • по столбцу 7 — сумму денежных средств, уплаченных соисполнителям с отдельного счета (600 тыс. руб.); • по столбцу 3 — остаток денежных средств на отдельном счете (900 тыс. руб. – 600 тыс. руб. = 300 тыс. руб.). По строке 2.2.1 «Материалы на складах» отражаем материальные (складские) запасы: • по столбцу 4 — материалы, оприходованные на складе (200 тыс. руб.); • по столбцу 7 — материалы, списанные в производство (100 тыс. руб.). Стоимость ресурсов указываем в валюте Российской Федерации с точностью до копейки, процентные показатели ресурсов — с точностью до десятых долей процента. Организации, выполняющие ГОЗ, в которых созданы ВП МО РФ, обязаны представлять отчет в Минобороны ежемесячно не позднее 10 числа календарного месяца, следующего за отчетным[4]. Порядок предоставления отчетности регламентируется Приказом № 554, состав отчетности — Приказом № 670[5]. Отчет необходимо сдавать в электронной форме в определенном составе и формате, обеспечивающих прием и обработку информации в Единой информационной системе расчетов по государственному оборонному заказу. КОНТРОЛЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ПРАВИЛЬНОСТИ ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТАКомпания, выполняющая работы по ГОЗ, контролируется не только налоговыми, но и многими другими контролирующими органами, такими, как: • военное представительство заказчика (далее — ВП МО РФ) контролирует: – изготовление изделий на всех этапах производства; – технологический процесс производства; – ценообразование, обоснованность включения затрат в себестоимость и т. д.; • Федеральная антимонопольная служба (ФАС) контролирует: – ценообразование; – закупки; – наличие/отсутствие нарушений законодательства в рамках ГОЗ; – использование бюджетных средств и т. д.; • прокуратура следит за исполнением законодательства; • банки отслеживают платежи, их назначение; • казначейство контролирует расходование бюджетных средств. В ходе проверок могут запросить: • внутренние регламентирующие и отчетные документы (нормы и нормативы, учетную политику, внутренние положения, штатное расписание); • первичные учетные документы бухгалтерского, управленческого учета и раздельного учета финансово-хозяйственной деятельности, отчетную бухгалтерскую документацию; • документы по исполнению государственных контрактов (копии государственных контрактов, сводные аналитические справки по себестоимости продукции, отчетные калькуляции с подписью ВП МО РФ, платежные поручения о переводе авансов и оплате поставленной продукции); • оборотно-сальдовые ведомости по счетам: – 20 «Основное производство» в разрезе заказов с разбивкой по номенклатуре затрат; – 25 «Общепроизводственные расходы»; – 26 «Общехозяйственные расходы»; • ведомости амортизации; • анализ счета 70 «Расчеты с персоналом по оплате труда» и др. ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВДля того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334. Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.). Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены. Что для этого нужно сделать:

Мы рекомендуем Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

Пакет документов для обоснования прямых материальных расходов: • накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ; • оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов); • накладная на выдачу материалов со склада; • заказ-наряд с указанием используемых материалов и комплектующих изделий; • акт списания материалов (в том числе на брак); • ведомость расхода материалов и комплектующих изделий; • накладная о возврате материалов на склад; • иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом; • нормы расхода материалов; • конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда: • оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»; • ведомости заработной платы по месяцам; • статистика по форме П-4 «Сведения о численности и заработной плате работников»; • заказы-наряды, иные документы по планированию работ; • отчеты о распределении трудоемкости по заказам; • иные документы по списанию трудоемкости и заработной платы на заказ; • табели учета рабочего времени; • плановая калькуляция; • штатное расписание; • коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников; • нормативы трудоемкости; • заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов: • расчет базы распределения накладных расходов; • оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»; • сметы накладных расходов; • заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП). ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗЗа нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность. Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета: • за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф: – на должностных лиц —50 000 руб.; – на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2); • за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф: – на должностных лиц — от 20 000 до 50 000 руб.; – на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2); • за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф: – на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет; – на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания. Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1): • штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, • либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, • либо арестом на срок до шести месяцев, • либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1): • штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, • либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, • либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016). [2] Письмо Минфина России от 22.01.2016 № 07-04-09/2355. [3] Форма отчета утверждена Постановлением № 47. [4] Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554). [5] Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670). |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |