|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Новые требования к отчетности госкомпаний, публично-правовых компаний по итогам деятельности и эффективности использования бюджетных средствСтатья была опубликована в журнале «Справочник экономиста» № 4 апрель 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Постановление Правительства РФ от 31.12.2020 № 2447 в общей структуре государственной политики по контролю за эффективностью бюджетных вложений Гражданско-правовые характеристики госкомпаний и публично-правовых компаний, на которые возлагаются новые требования по отчетности Что необходимо учесть при составлении новых форм отчетности Определение ключевых показателей эффективности

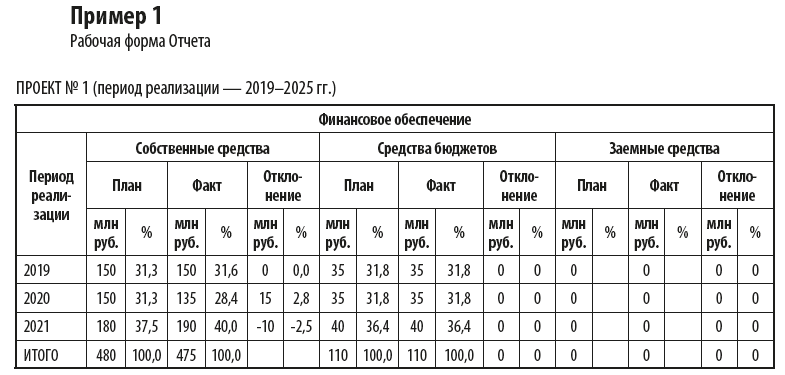

Установлены новые требования к отчетам о выполнении программ деятельности госкомпаний и публично-правовых компаний. Отчет о выполнении программы деятельности должен включаться в состав годового отчета. Расскажем, как разработать новые форм отчетности, определить их ключевые показатели. Постановление Правительства РФ от 31.12.2020 № 2447 в общей структуре государственной политики по контролю за эффективностью бюджетных вложенийПравительство РФ в Постановлении от 31.12.2020 № 2447 «Об утверждении требований к форме и содержанию отчетов о выполнении программ деятельности государственных корпораций (компаний), публично-правовых компаний, а также требований к форме и содержанию отчетов о достижении ключевых показателей эффективности деятельности государственных корпораций (компаний), публично-правовых компаний» (вступило в силу 17.01.2021; далее — Постановление № 2447) выразило позицию государства по оформлению отчетных показателей итогов годовой деятельности государственных компаний. Постановление № 2447 — рабочий инструмент реализации государственной политики в области повышения эффективности работы государственных организаций, использующих в своей деятельности бюджетные средства. Анализируя перечень необходимых действий данных структур по исполнению требований Постановления № 2447, необходимо принимать во внимание все хронологию и предметы актов законодательной и исполнительной инициативы, во исполнение которых данные правила были разработаны: • Федеральный закон от 07.04.2020 № 115-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части унификации содержания годовых отчетов государственных корпораций (компаний), публично-правовых компаний, а также в части установления особенностей регулирования корпоративных отношений в 2020 году и о приостановлении действия положений отдельных законодательных актов Российской Федерации» (далее — Закон № 115-ФЗ) наряду с иными нововведениями установил унифицированные требования к содержанию годовых отчетов государственных корпораций и компаний, публично-правовых компаний (ППК), а также означил контроль за эффективным использованием предоставляемых указанным компаниям бюджетных средств. Этот Закон предоставил Правительству РФ полномочия утверждать требования к форме и содержанию годовых отчетов о выполнении программ деятельности (стратегий развития) госкорпораций и соответствующих компаний и установил, какие сведения должны быть в этих отчетах. В частности, именно в Законе № 115-ФЗ установлена обязанность отразить в годовом отчете информацию: • о достижении компаниями ключевых показателей эффективности деятельности; • о реализации кадровой политики; • об участии в решении социальных задач, осуществлении мероприятий по охране окружающей среды. Таким образом, Правительству РФ отводилась роль разработчика форм отчета по данным сведениям и порядка их заполнения, что и было сделано в Постановлении № 2447. • Решение о внедрении ключевых показателей эффективности (КПЭ) принято в продолжение реформы институтов развития. Поэтому следующим знаковым событием по освещению государственной позиции по внедрению новых отчетных показателей можно назвать речь Председателя Правительства РФ на оперативном совещании с вице-премьерами 23.11.2020. Было сказано, что Правительство усилит контроль за эффективным использованием предоставляемых указанным компаниям бюджетных средств, а для этого установит требования к форме и содержанию годовых отчетов о выполнении программ их деятельности и проведет оптимизацию институтов развития. Таким образом, Постановление № 2447 отразило информацию, ожидаемую в рамках всех вышеназванных событий. Отчеты о выполнении программ деятельности и достижении ключевых показателей эффективности работы госкорпораций (госкомпаний) и публично-правовых компаний будут включаться в состав годового отчета корпорации (компании). При этом к 20.04.2021 Минэкономразвития и Минфин России должны были подготовить доклад в Правительство о реализации первого этапа реформы институтов развития. Второй этап реформы планируется завершить к 31.07.2021. Также до 15.04.2021 в Правительство должен был поступить законопроект о поправках в закон о федеральном бюджете РФ на 2021 г. и плановый период 2022–2023 гг. для реализации реформы институтов развития в 2021 г. Исходя из этого можно прогнозировать, что новая информация, отраженная в годовых отчетах согласно Постановлению № 2447, будет одним из экономических оснований для формирования сведений по реализации реформы институтов развития. Гражданско-правовые характеристики госкомпаний и публично-правовых компаний, на которых возлагаются новые требования по отчетностиПостановление № 2447 распространяет свое действие на государственные корпорации (компании) и публично-правовые компании. Какие организации к ним относятся? Согласно ст. 65.1 «Корпоративные и унитарные юридические лица» Гражданского кодекса РФ юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, государственные корпорации, публично-правовые компании. В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных Гражданским кодексом РФ. Порядок работы госкорпораций и публично-правовых компаний, состав их отчетности, прав и обязанностей учредителей описывают отдельные законы: 1. Особенности функционирования государственной корпорации отражены в статье 7.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (в ред. от 30.12.2020), согласно которой: – государственная корпорация — это не имеющая членства некоммерческая организация, учрежденная РФ на основе имущественного взноса и созданная на основании федерального закона для осуществления социальных, управленческих или иных общественно полезных функций; – полученное от РФ имущество является собственностью данной корпорации, при этом субсидиарная ответственность между корпорацией и РФ не предусмотрена (если законом не предусмотрено иное); – высший орган управления государственной корпорации, в частности: • утверждает долгосрочную программу деятельности и развития государственной корпорации, предусматривающую выполнение производственных, инвестиционных и финансовых показателей, и (или) иной документ о долгосрочном планировании, определенный федеральным законом, предусматривающим создание государственной корпорации (стратегии деятельности государственной корпорации); • утверждает систему оплаты труда работников государственной корпорации, предусматривающую зависимость оплаты труда ее работников от достижения основных показателей эффективности деятельности; • определяет порядок использования прибыли государственной корпорации. 2. Деятельность публично-правовых компаний (ПКК) регулирует отдельный Федеральный закон от 03.07.2016 № 236-ФЗ «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (в ред. от 22.12.2020; далее — Закон № 236-ФЗ). Согласно ст. 2 этого Закона публично-правовой компанией является унитарная некоммерческая организация, созданная РФ в порядке, установленном настоящим Федеральным законом, наделенная функциями и полномочиями публично-правового характера и осуществляющая свою деятельность в интересах государства и общества. Публично-правовая компания может быть создана, в частности, в целях (п. 5 ст. 2 Закона № 236-ФЗ): • проведения государственной политики; • предоставления госуслуг; • управления госимуществом; • обеспечения модернизации и инновационного развития экономики; • осуществления контрольных и управленческих функций и полномочий; • реализации особо важных госпроектов и программ. Учредителем публично-правовой компании является РФ. Имущество ППК формируется за счет имущественного взноса РФ. Как и в случае с государственной корпорацией, субсидиарная ответственность между ПКК и РФ не предусмотрена. Полномочия наблюдательного совета публично-правовой компании оговорены в ст. 9 Закона № 236-ФЗ. В частности, наблюдательный совет утверждает: • стратегию развития публично-правовой компании; • годовой финансовый план (бюджет) публично-правовой компании; • годовой отчет публично-правовой компании; • систему оплаты труда работников публично-правовой компании, предусматривающей зависимость оплаты их труда от достижения ключевых показателей эффективности деятельности публично-правовой компании; • ключевые показатели эффективности деятельности публично-правовой компании, используемые для целей премирования работников публично-правовой компании, и методику (порядок) их расчета. Из анализа норм федеральных законов следует, что и государственная корпорация, и ПКК самостоятельно утверждают те показатели, которые далее отражаются в годовых отчетах согласно Постановлению № 2447. Этот фактор, а также наличие единого учредителя (Российской Федерации) позволяет в рамках одного Постановления Правительства утвердить требования к формам отчетов по деятельности этих структур. Что необходимо учесть при составлении новых форм отчетностиПостановление № 2447 имеет четыре смысловые части. В первой части утверждаются требования к форме и содержанию отчетов о выполнении программ деятельности государственных корпораций (компаний), публично-правовых компаний (далее — Требования к отчету о выполнении программ). Для понимания правил формирования данного отчета приводится определение данной программы: это «стратегия развития, долгосрочная программа деятельности и развития, стратегия развития на долгосрочный период, программа деятельности на среднесрочный период, программа деятельности, программа деятельности на долгосрочный период государственной корпорации (компании), предусматривающие выполнение производственных, инвестиционных и финансовых показателей, и (или) иной документ о долгосрочном планировании, определяющий основные направления, целевые показатели и ожидаемые результаты деятельности корпорации (компании), определенные федеральным законом либо указом Президента Российской Федерации, предусматривающими создание корпорации (компании)». Отчет составляется в соответствии с разделами программы деятельности, сгруппированными по основным направлениям деятельности корпорации, исполнение которых на нее возложено (ст. 5 Требований к отчету о выполнении программ). Должна быть раскрыта следующая информация: • структура финансового обеспечения мероприятий (проектов) по годам реализации программы деятельности, включая собственные средства, средства бюджетов бюджетной системы РФ, заемные средства; • установленные плановые целевые показатели реализации мероприятий (проектов), а также сроки, на которые запланировано их достижение (для каждого направления деятельности раскрывается информация в абсолютном (количественном) и относительном (процентном) выражениях); • сведения о выполнении мероприятий (проектов) за отчетный год и степень достижения целевых показателей программы деятельности в абсолютном (количественном) и относительном (процентном) выражениях, а также причины их отклонения (недостижения) по каждому мероприятию (проекту); • иные сведения, предусмотренные актом о создании корпорации (компании) и (или) принятыми на его основе иными нормативными правовыми актами РФ. В примере 1 представлены основные позиции, которые рекомендуется отразить в рабочей форме Отчета. Полную форму отчета разрабатывают и утверждают федеральные органы исполнительной власти самостоятельно.

Во второй части Постановления № 2447 утверждены требования к форме и содержанию отчетов о достижении ключевых показателей эффективности деятельности государственных корпораций (компаний), публично-правовых компаний. Под ключевыми показателями эффективности понимаются показатели, утвержденные высшим органом управления корпорации (компании) на отчетный год. Обязательно должна быть раскрыта следующая информация: Постановлением № 2447 также утверждены общие требования к формату отчетов: каждый из них должен быть исполнен как единый документ в электронном формате, должна быть обеспечена возможность сохранить этот документ на технических средствах пользователей и найти в нем произвольный фрагмент текста средствами соответствующей программы для просмотра. У организаций исходя из специфики их деятельности могут быть сведения, которые, несмотря на их формальную принадлежность к составу отчетных показателей, не должны быть отражены в отчетах: • сведения, которые составляют государственную и иную охраняемую законом тайну; • сведения, публикация которых может повлечь применение в отношении корпорации (компании) мер ограничительного характера иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза; • иная информация, содержащая служебную информацию ограниченного распространения (с пометкой «Для служебного пользования»). Третья часть Постановления № 2447 предписывает федеральным органам исполнительной власти в 6-месячный срок привести свои нормативные правовые акты в соответствие с настоящим Постановлением. Четвертая часть содержит рекомендацию государственным корпорациям (компаниям), публично-правовым компаниям ежеквартально, в срок до 15-го числа месяца, следующего за отчетным периодом, размещать информацию о достижении ключевых показателей эффективности деятельности государственных корпораций (компаний), публично-правовых компаний на межведомственном портале по управлению государственной собственностью в информационно-телекоммуникационной сети «Интернет».

Важно! Таким образом, работу госкорпораций и институтов развития начнут оценивать по ключевым показателям эффективности (КПЭ). От итогов этих показателей также будет зависеть уровень вознаграждения топ-менеджеров, работающих в данных организациях.

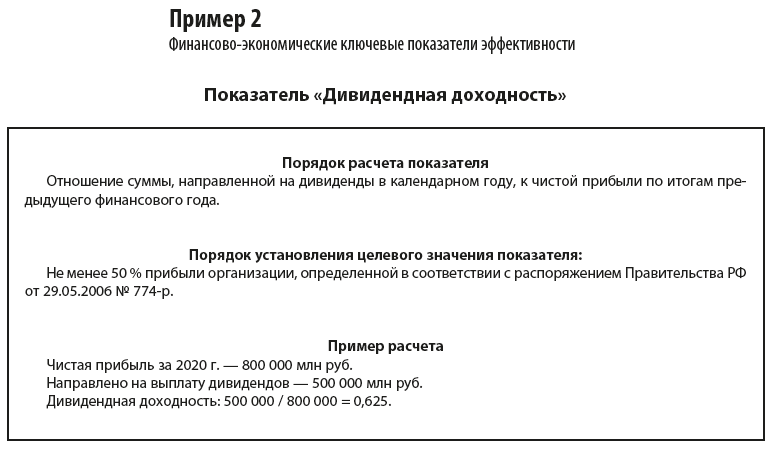

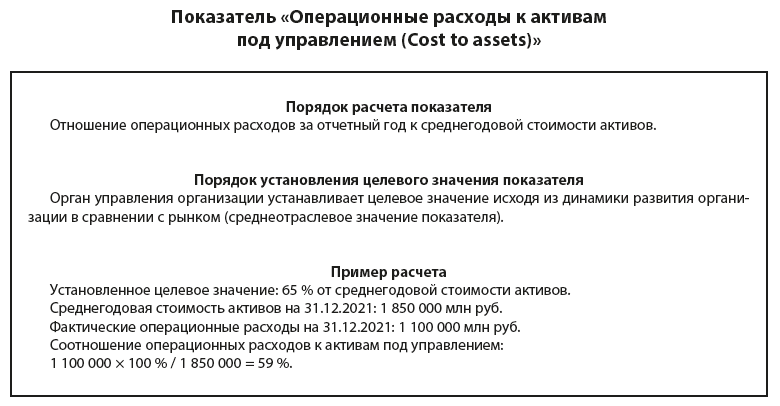

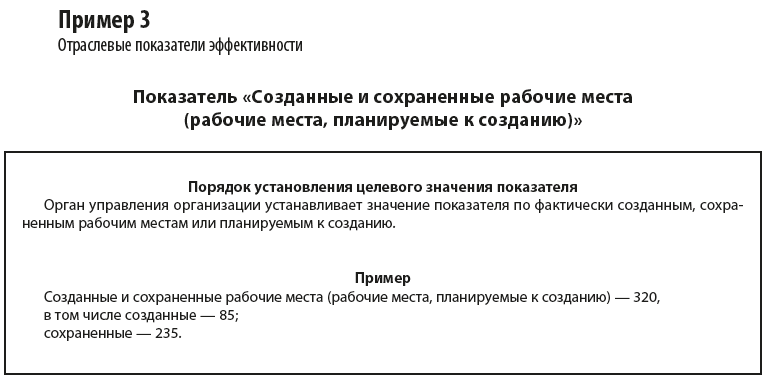

КПЭ делятся на две группы: 1) финансовые, характеризующие прибыльность организации; 2) отраслевые, увязанные с национальными целями развития. Общее количество показателей — 10, удельный вес каждого из них должен составлять не менее 5 % (10 показателей — 100 %). К первой группе рекомендуется отнести коэффициенты рентабельности инвестированного или собственного капитала, динамику выручки, доход акционеров. Ко второй — количество созданных рабочих мест, объем привлеченных инвестиций, вклад в несырьевой неэнергетический экспорт и бюджетную эффективность. В эту группу также разрешается включать специализированные КПЭ, в их числе — бесперебойность и безопасность предоставления услуг. Отраслевые КПЭ для каждой организации будет определять ее руководящий орган по согласованию с профильными министерствами и ведомствами. Таким образом, для подготовки отчетов за 2021 г. у организаций будет еще дополнительная отраслевая локальная инструкция от руководящего органа. С учетом специфики деятельности организации распределят по четырем категориям: • категория 1 — действующие на конкурентном рынке; • категория 2 — естественные монополии и инфраструктурные компании; • категория 3 — институты развития; • категория 4 — финансовые организации Такая разбивка поможет лучше рассчитать КПЭ для каждой структуры в отдельности Определение ключевых показателей эффективностиПри подготовке отчета в части сведений о достижении ключевых показателей (вторая часть Постановления № 2447) организациям стоит также изучить: • Методические рекомендации по премированию и применению ключевых показателей эффективности деятельности акционерных обществ, акции которых находятся в собственности Российской Федерации, и отдельных некоммерческих организаций в целях определения размера вознаграждения их руководящего состава, утвержденные Распоряжением Правительства РФ от 28.12.2020 № 3579-р (далее — Методические рекомендации № 3579-р). Будет применяться особый порядок формирования и применения ключевых показателей эффективности деятельности в целях определения размера вознаграждения руководящего состава госкорпораций, а также отдельных инфраструктурных, финансовых компаний, институтов развития, естественных монополий. В приложении № 1 к Методическим рекомендациям № 3579-р приведен перечень таких организаций. В отношении указанных в перечне организаций не применяются методические рекомендации для хозяйственных обществ, в уставных капиталах которых доля участия РФ или субъекта превышает 50 %, и государственных унитарных предприятий. Перечни ключевых показателей эффективности для каждой категории организации содержатся в приложениях к Методическим рекомендациям № 3579-р: • для категории 1 — в приложении № 2 «Перечень ключевых показателей эффективности организаций, действующих на конкурентном рынке, порядок их расчета и порядок установления целевого значения»; • для категории 2 — в приложении № 3 «Перечень ключевых показателей эффективности субъектов естественной монополии и инфраструктурных организаций, порядок их расчета и порядок установления целевого значения»; • для категории 3 — в приложении № 4 «Перечень ключевых показателей эффективности институтов развития, порядок их расчета и порядок установления целевого значения»; • для категории 4 — в Приложении № 5 «Перечень ключевых показателей эффективности финансовых компаний, порядок их расчета и порядок установления целевого значения». Все показатели в перечисленных приложениях содержат следующую информацию: • наименование показателя; • порядок его расчета; • порядок установления целевого значения показателя. Приведем примеры расчета некоторых показателей (примеры 2–3).

• Методические рекомендации по применению ключевых показателей эффективности деятельности хозяйственных обществ, в уставных капиталах которых доля участия Российской Федерации или субъекта Российской Федерации превышает 50 процентов, и показателей деятельности государственных унитарных предприятий в целях определения размера вознаграждения их руководящего состава, утвержденные распоряжением Правительства РФ от 27.06.2019 № 1388-р (далее — Методические рекомендации № 1388-р). Данное Распоряжение не применяется в отношении организаций, указанных в Приложении № 1 к Методическим рекомендациям № 3579-р. Но при этом для организаций, указанных в Приложении № 1 к Методическим рекомендациям № 3579-р, в целях определения размера вознаграждения их руководящего состава применяется п. 17 Методических рекомендаций № 1388-р, согласно которому при рассмотрении вопросов выплаты вознаграждения руководящему составу предприятия или общества учитываются: • фактически достигнутые в отчетном году значения ключевых показателей эффективности (показателей деятельности); • причины отклонений (невыполнение или перевыполнение) фактически достигнутых целевых значений ключевых показателей эффективности (показателей деятельности) от их установленных целевых значений; • показатели депремирования руководящего состава. Перечень рекомендуемых финансово-экономических ключевых показателей эффективности обществ (за исключением финансовых организаций) приведен в приложении № 1 к Методическим рекомендациям № 1388-р. Перечень рекомендуемых финансово-экономических ключевых показателей эффективности для финансовых организаций приведен в приложении № 2 к Методическим рекомендациям № 1388-р. ЗаключениеАнализ Постановления № 2447 показывает, что новации по отражению в отчетности перечня ключевых показателей эффективности потребуют профессиональных навыков порядка их расчета, наличия плановых и фактических показателей, а также понимания причин отклонения от заданных значений. Чтобы сформировать расчетные показатели, на базе которых принимаются важные государственные решения при построении бюджета на краткосрочный, среднесрочный и долгосрочный период, а также по объему бюджетных инвестиций в развитие определенных отраслей экономики, нужно изучить как Постановление № 2447, так и Методические рекомендации и отраслевые инструкции. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |