|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Цена товара ниже себестоимости, или Налоговые риски продаж с убыткомСтатья была опубликована в журнале «Справочник экономиста» № 5 май 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Есть ли запрет на продажу товара ниже себестоимости? Какие налоговые риски могут возникать при продаже товара ниже себестоимости? Как отразить убытки в налоговом учете? Как снизить риски возникновения претензий налоговиков?

Причины продажи активов ниже себестоимости могут быть разными: частичная потеря качества, моральное устаревание продукции, появление нового, более выгодного товара, особая маркетинговая политика организации, продажа сопутствующего товара и др. Но независимо от причин продажи товара ниже себестоимости при такой операции возникают определенные налоговые риски. Давайте разберемся, насколько они велики и можно ли их снизить. Есть ли запрет на продажу товара ниже себестоимости?Сразу отметим, что прямого законодательного запрета на продажу активов ниже себестоимости нет. Конечно, по отдельным специфическим операциям продажи ниже себестоимости могут оказаться под запретом или особым контролем государственных органов, но это касается действительно особых видов продукции и особых ситуаций.

В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т. п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления (ст. 424 Гражданского кодекса РФ (далее — ГК РФ)). В частности, Приказом Минтранса России от 12.05.2005 № 45 «Об утверждении Транспортной стратегии Российской Федерации на период до 2020 года» предусмотрена возможность ограничения тарифов снизу для недопущения кратковременной реализации транспортных услуг ниже себестоимости с целью получения конкурентных преимуществ (демпинга) или долгосрочного применения заниженных цен, заведомо исключающих возможность качественного обслуживания и обеспечения требований безопасности транспортного процесса. В Распоряжении Правительства РФ от 22.11.2008 № 1734-р «О Транспортной стратегии Российской Федерации до 2030 года» также оговаривается ограничение непродуктивной конкуренции, основанной на снижении себестоимости перевозок в ущерб безопасности и качеству транспортных услуг. Государственное регулирование цен может распространяться на цены на энергоносители, внешнеэкономическую деятельность. Ограничения на применение пониженных цен могут также применяться при антимонопольном регулировании экономики. В остальной части в общем случае хозяйствующие субъекты имеют право на реализацию продукции ниже себестоимости. Какие налоговые риски могут возникать при продаже товара ниже себестоимостиПродажа товара ниже себестоимости экономически приводит к следующим последствиям, которые прямо влияют на величину налоговых обязательств: • нет налогооблагаемой базы по налогу на прибыль, единому налогу при упрощенной системе налогообложения, при исчислении сельхозналога, • уменьшаются обязательства по НДС.

Компания продала товар А по цене 121 200 руб. при себестоимости 89 000 руб. Налоговые обязательства в этом случае у компании составят: • НДС к начислению: 121 200 руб. / 120 % × 20 % = 20 200 руб.; • НДС к возмещению: 89 000 руб. × 20 % = 17 800 руб.; • НДС к уплате в бюджет — 2400 руб.; • налог на прибыль: (121 200 руб. – 20 200 руб. – 89 000 руб.) × 20 % = 2400 руб. Также компания продала товар Б по цене 80 000 руб. при себестоимости 89 000 руб. Налоговые обязательства в этом случае у компании составят: • НДС к начислению: 80 000 руб. / 120 % × 20 % = 13 333 руб.; • НДС к возмещению: 89 000 руб. × 20 % = 17 800 руб.; • НДС к возмещению из бюджета — 4467 руб.; • налог на прибыль будет равен 0 руб., так как будет получен убыток от сделки.

То есть даже по одной операции продажи ниже себестоимости бюджет недосчитается 9267 руб. (2 400 руб. + 2 400 руб. + 4 467 руб.). Не трудно сделать вывод, что в объеме и массовости такие потери для бюджета будут очень существенны. Поэтому ничего удивительного, что такие операции привлекают пристальное внимание налоговых органов. Проверяющие просто не знают, реальный это убыток или попытка уйти от налогообложения. Например, в п. 1.2 Концепции системы планирования выездных налоговых проверок[1] анализируется одна из подобных схем ухода от налогообложения: производитель (импортер) реализует продукцию по цене, близкой к себестоимости, лицу, не исполняющему свои налоговые обязательства. Далее фирма-«однодневка» реализует тот же товар с существенной наценкой лицу, осуществляющему сбыт конечным потребителям. В рассматриваемой ситуации основная налоговая нагрузка приходится на фирму-«однодневку», в то время как производитель и конечный продавец имеют минимальную налоговую нагрузку. В описании рассматривается ситуация, когда цена близка к себестоимости, но ведь продажи, пусть и не систематические, могут быть и по цене ниже себестоимости. Так как работа налоговиков — стоять на страже фискальных интересов государства, то ничего удивительного в том, что контролеры могут считать подобные операции подозрительными. Подозрительными проверяющим могут показаться не только отдельные операции, но и результат деятельности организации в целом — в том случае, если итоговая налоговая нагрузка компании будет ниже средних показателей по конкретному виду деятельности[2]. Такая ситуация может привлечь дополнительное внимание налоговиков или даже стать основанием для выездной налоговой проверки. Что же ждет налогоплательщика в этом случае? В этом случае налоговый орган может доначислить налоги от рыночной цены.

Компания реализовала активов на 458 000 руб. При этом продукция продавалась по ценам ниже себестоимости (себестоимость — 470 000 руб.).

В ходе проверки налоговый орган определил рыночную цену актива — 660 000 руб. и доначислили налоги от рыночной цены. Сумма доначислений составила: • НДС: (660 000 руб. – 458 000 руб.) / 120 % × 20 % = 33 666 ,67 руб.; • налога на прибыль: ((660 000 руб. / 120 %) – 470 000 руб.) × 20 % = 16 000 руб.

Но не стоит думать, что любая операция реализации товаров ниже себестоимости автоматически приводит к доначислению налогов. Совершенно необязательно. Рассмотрим требования налогового законодательства к учету таких сделок. Общий порядок учета убытков в налоговом учетеПродажа товара ниже себестоимости означает возникновение убытка. Если цена приобретения (создания) имущества (имущественных прав) с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения (п. 2 ст. 268 Налогового кодекса РФ (далее — НК РФ)). Соответственно, под убытком можно понимать превышение расходов, определяемых в соответствии со ст. 252 НК РФ, над доходами, определяемыми в соответствии со ст. 248 НК РФ. При реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров (подп. 3 п. 1 ст. 268 НК РФ). При этом налоговое законодательство само по себе не ограничивает хозяйствующие субъекты в принятии в налоговом учете себестоимости товаров, проданных с убытком. Расходы, соответствующие необходимым критериям, учитываются при определении налоговой базы по налогу на прибыль в порядке, установленном Налоговым кодексом РФ, независимо от того, есть или нет доходы от реализации в соответствующем налоговом периоде. Налоговая база по прибыли рассчитывается совокупно по всем сделкам, выводить финансовые итоги от каждой продажи не нужно.

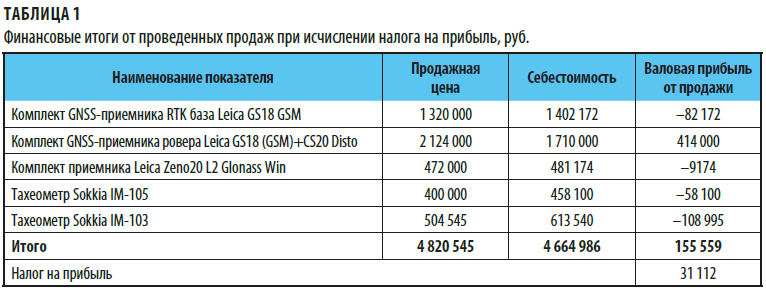

Компания в отчетном периоде совершила ряд сделок. Данные по этим финансовым операциям обобщены в табл. 1.

Согласно данным табл. 1 четыре товарных позиции были проданы ниже себестоимости, что, соответственно, привело к получению по ним убытка. При этом продажа всего одного товара принесла компании прибыль, которая покрыла убыток и обеспечила предприятие необходимой рентабельностью.

Соответственно, налог на прибыль считается от итогового финансового результата, а не выводится по каждой операции. И возникновение убытка по отдельным продажам, скорее всего, не попадет в зону контроля налоговиков. Интересно учесть и мнение судов. Арбитры указывают, что экономическая обоснованность понесенных налогоплательщиком затрат в целях признания данных затрат расходами, уменьшающими налоговую базу по налогу на прибыль, определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких затрат на получение дохода. Принятие расходов для целей налогообложения не исключается и в случае, если налогоплательщик в результате финансовой деятельности за отчетный (налоговый) период получил убыток. Таким образом, если налогоплательщик получил убыток, то это ни в коей мере не ограничивает его право принять к учету экономически обоснованные расходы. Как снизить риски возникновения претензий налоговиков?И все же определенные риски при продаже товаров ниже себестоимости существуют. Как их устранить или хотя бы снизить? Причина продажи товаров ниже себестоимости должна быть обоснованнойВ первую очередь необходимо четко обосновать причину, почему товары продаются ниже себестоимости.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |