|

|

|

В ближайшую неделю день рождения празднуют: Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Авансы или расходы будущих периодов? Классифицируем правильноСтатья была опубликована в журнале «Справочник экономиста» № 6 июнь 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Какие платежи отнести к расходам будущих периодов? Какие платежи отнести к авансам выданным? Как влияет классификация расходов на себестоимость продукции?

В деятельности предприятия встречаются такие платежи в адрес контрагентов, когда даже опытному специалисту непросто разобраться, будут это авансы выданные или расходы будущих периодов. А ведь от того, правильно ли классифицированы произведенные операции, зависит корректность прогнозных данных, правильность формирования себестоимости продукции и объективность финансового результата. Давайте разберемся, где же лежит грань между расходами будущих периодов и авансами выданными. Какие платежи отнести к расходам будущих периодовПри определении порядка бухгалтерского учета авансовых платежей организации должны учитывать, что выданные авансы, т. е. дебиторская задолженность, и расходы будущих периодов — это две совершенно разные учетные категории, которые в бухгалтерском учете не могут смешиваться[1].

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению[2] на счете 97 «Расходы будущих периодов» обобщается информация о расходах, которые произведены в данном отчетном периоде, но относятся к будущим отчетным периодам. Расходы будущих периодов являются признанными обычными расходами с той лишь разницей, что относятся на счета по учету расходов при наступлении соответствующих временных интервалов. В Плане счетов приведены примеры расходов, которые могут быть учтены в составе расходов будущих периодов. Это могут быть расходы, связанные с: • горно-подготовительными работами; • подготовительными к производству работами в связи с их сезонным характером; • освоением новых производств, установок и агрегатов; • рекультивацией земель и осуществлением иных природоохранных мероприятий; • неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Расходы организации на освоение нового производства составили 1 210 200 руб. Эти расходы не являются капитализируемыми и не относятся в стоимость внеоборотного актива. В то же время списывать их единовременно в состав расходов текущего периода нецелесообразно. Поэтому бухгалтер отразил эти затраты в составе расходов будущих периодов.

Пример еще одного вида расходов будущих периодов приведен в п. 16 ПБУ 2/2008[3]. Так, расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, — как расходы будущих периодов. По мере признания выручки по договору расходы по договору списываются для определения финансового результата отчетного периода. Грань между расходами будущих периодов и авансами выданными зачастую очень тонка и правильно классифицировать произведенные платежи сложно. В письме Минфина России от 12.01.2012 № 07-02-06/5 предложен следующий подход к решению этого вопроса: • если затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету[4], то они отражаются в бухгалтерском балансе в составе этого актива и списываются в порядке, установленном для списания стоимости этого актива; • если же методологически затраты не соответствуют нормам ни одного ПБУ, то бухгалтер имеет право учесть эти суммы в составе расходов будущих периодов, которые подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся. Какие платежи отнести к авансам выданнымФактически уплаченные денежные средства не могут быть признаны в качестве расходов до момента поступления от контрагента первичных оправдательных документов, подтверждающих факт поступления этих денег. Согласно Плану счетов все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты. Не признается расходами организации выбытие активов[5]: • в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг; • в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг. Расходы признаются в бухгалтерском учете, если выполняются следующие условия: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расхода может быть определена; • есть уверенность в том, что в результате конкретной операции уменьшатся экономические выгоды организации. Такая уверенность есть в случае, когда организация передала актив либо нет неопределенности в отношении передачи актива. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

В отчетном периоде организация расходовала денежные средства на оплату: • провайдеру за услуги доступа к сети Интернет в будущем периоде; • арендодателю за аренду помещения в будущих периодах; • за подписку на периодические издания; • за ремонт основных средств (соответствующего резерва нет). Исходя из методологии бухгалтерского учета расходами будущих периодов могут быть признаны только расходы на ремонт основных средств при отсутствии в учете соответствующего резерва. Почему оплата за подписку, аренду и интернет не могут быть признаны расходами будущих периодов? Для этого есть несколько оснований: • сами услуги еще не оказаны, • нет уверенности, что в результате конкретной операции произойдет уменьшение экономических выгод организации. По различным причинам партнер может возвратить деньги, услуги могут быть не оказаны, в отношении них могут возникнуть судебные разбирательства. Поэтому авансовые платежи за интернет, аренду, подписку и другие аналогичные платежи являются дебиторской задолженностью и должны отражаться на счете 60 субсчет «Авансы выданные».

Важно! Существенное условие классификации платежей как расходов будущих периодов или как дебиторской задолженности — факт оказания самой услуги (уменьшение экономических выгод). Если по факту экономические выгоды еще не уменьшились, т. е. услуга еще не оказана, то и расходов будущих периодов нет. Как влияет классификация расходов на себестоимость продукцииОт того, будут признаны произведенные операции дебиторской задолженностью или расходами будущих периодов, будет зависеть в первую очередь корректность прогнозных данных, а затем и правильность формирования себестоимости продукции, объективность финансового результата. Текущая непросроченная дебиторская задолженность не будет влиять ни на исчисление налога на прибыль, ни на величину себестоимости продукции — в отличие от расходов будущих периодов, которые в конечном итоге окажут прямое влияние на финансовый результат компании. Впрочем, какие суммы быстрее попадут в себестоимость продукции, зависит от специфики осуществляемых операций.

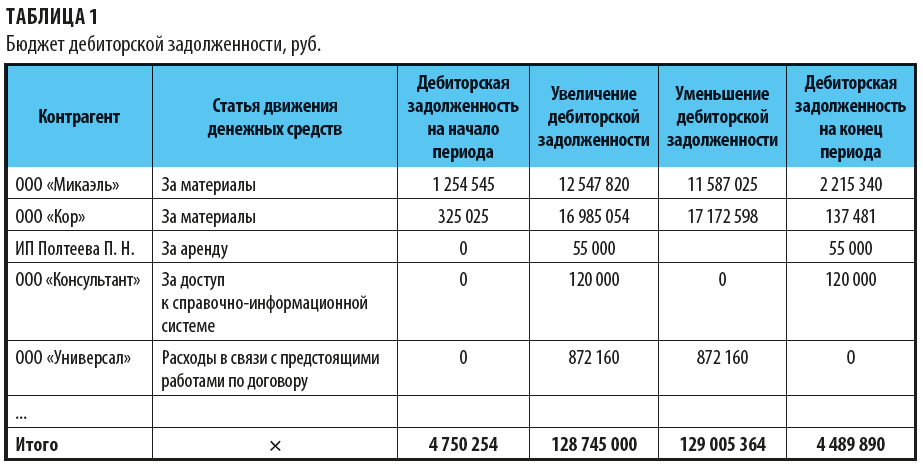

При формировании бюджетов компании были спрогнозированы следующие платежи в планируемом периоде: • авансовый платеж за аренду помещения в размере 55 000 руб., относящийся к будущим периодам; • авансовый платеж за доступ к справочно-информационной системе «Консультант» — 120 000 руб. за 6 мес. Столь крупная сумма аванса на такой срок связана с акцией: при оплате авансом за пользование системой за полгода вперед предоставляется существенная скидка; • расходы на подготовку к выполнению работ по договору в сумме 872 160 руб. При этом существенным условием в отношении этих расходов будет тот факт, что они не будут непосредственно связаны с производством, а будут понесены в связи с предстоящими работами. Согласно учетной политике организации такие расходы будут списываться в будущих периодах по мере признания выручки по данному договору. На основе этих данных был сформирован бюджет дебиторской задолженности (табл. 1).

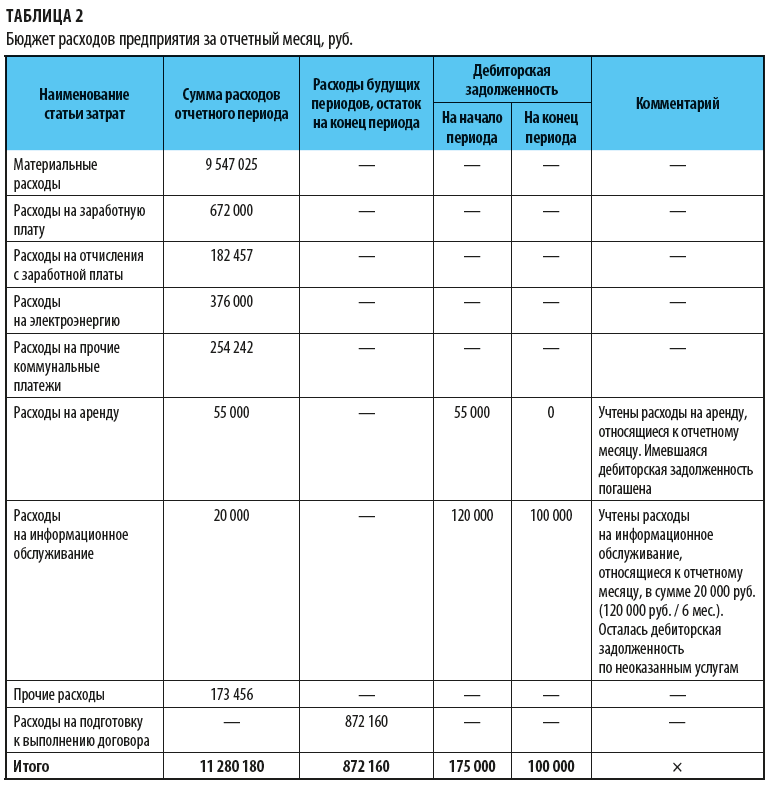

В остатки «дебиторки» на конец периода обоснованно попали авансовые платежи за аренду в сумме 55 000 руб. ИП Полтеевой П. Н., а также 120 000 руб. за доступ к справочно-информационной системе «Консультант». А вот расходы на подготовку к выполнению работ по договору с ООО «Универсал» в сумме 872 160 руб. на конечные итоги бюджета дебиторской задолженности не повлияют по той причине, что услуги по факту будут оказаны, у подрядчика не будет задолженности перед компанией. Но в бюджет расходов предприятия эта сумма в размере 872 160 руб. также не попадет, так как эти расходы будут приниматься в особом порядке по мере признания выручки по данному договору. Таким образом, ни авансы выданные, ни расходы будущих периодов не попадут в прогнозный Бюджет доходов и расходов. Предположим, наступил период, за который были произведены авансы за аренду и частично за доступ к справочно-информационной системе «Консультант», но расходы на подготовку к выполнению договора с ООО «Универсал» в сумме 872 160 руб. в этом отчетном периоде еще не получены. В этом случае бюджет расходов предприятия за отчетный месяц будет иметь следующий вид (для упрощения примера и его визуализации не будем указывать иные суммы дебиторской задолженности, кроме анализируемых) (табл. 2).

В бюджет расходов отчетного месяца вошли суммы бывшей дебиторской задолженности за аренду (55 000 руб.) и за доступ к справочно-информационной системе (120 000 руб. / 6 мес. = 20 000 руб.). Так как услуги по факту были оказаны, то продолжать считать сделанные ранее платежи предоплатой нет оснований. Эти суммы в части, относящейся к отчетному периоду, вошли в себестоимость продукции текущего периода. Осталась дебиторская задолженность в размере 100 000 руб. перед ООО «Консультант», которая будет списываться в себестоимость по мере наступления соответствующих периодов оказания данных услуг. А вот расходы будущих периодов в размере 872 160 руб. в расходы отчетного периода не вошли по причине того, что по договору с ООО «Универсал», к которому они относятся, еще не получен доход. РезюмеКлассификация платежей на расходы будущих периодов и на дебиторскую задолженность имеет не только методологическое значение. От правильной классификации зависит корректное формирование как бюджетов, так и фактических отчетов — движения денежных средств, дебиторской задолженности, доходов и расходов. Четкое разграничение сумм дебиторской задолженности, расходов отчетного периода и расходов будущих периодов позволит сформировать объективную себестоимость товаров, работ, услуг, вывести реальный финансовый результат. Граница между рассматриваемыми экономическими блоками зачастую очень тонка, поэтому важно проработать методологическую базу с учетом специфики деятельности. Тогда вы сможете обоснованно разграничивать суммы и относить их именно к тем периодам и операциям, к которым они относятся. [1] См. Письмо Банка России от 04.03.2011 № 18-1-2-9/185 «Об учете отдельных операций». [2] Утверждены Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов). [3] Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное Приказом Минфина России от 24.10.2008 № 116н (в ред. от 27.11.2020; далее — ПБУ 2/2008). [4] См. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016), Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н и др. [5] Пункт 3 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015). |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |