|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Финансовый анализ бухгалтерского баланса организацииСтатья была опубликована в журнале «Справочник экономиста» № 6 июнь 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль Проведение финансового анализа бухгалтерского баланса на примере предприятия пищевой промышленности

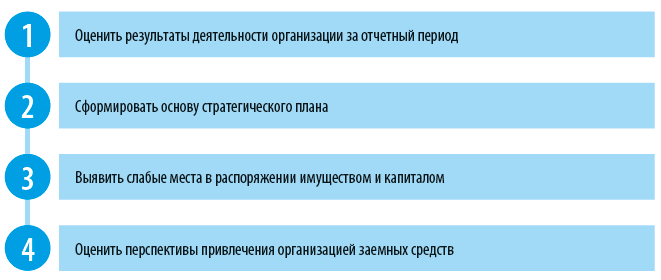

Бухгалтерский баланс — общая форма отчетности организации. Включает в себя информацию об активах предприятия, ее обязательствах и капитале. Несмотря на то что бухгалтерский баланс уступает в оперативности управленческим отчетам, анализ бухгалтерского баланса позволяет узнать, в каком финансовом состоянии находится предприятие. Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и рольВ первую очередь в проведении финансового анализа заинтересованы:

• финансовые и кредитные организации; • акционеры и собственники бизнеса; • инвесторы; • аудиторы; • арбитражные управляющие (в случае инициации процедуры банкротства); • налоговые органы. В списке потенциально заинтересованных лиц нет менеджеров и генеральных директоров, поскольку к тому моменту, когда проведен анализ бухгалтерского баланса (март–апрель года, следующего за отчетным), принимать по нему какие-либо управленческие решения уже поздно. Задачи финансового анализа бухгалтерского баланса (отчетности):

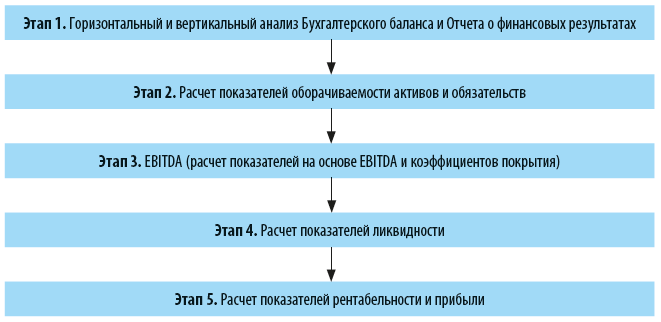

Таким образом, финансовый анализ — это вид экономического анализа, основанный на расчете определенного набора показателей и коэффициентов, дающих оценку финансовому состоянию организации. Самая важная информация для проведения финансового анализа содержится в Бухгалтерском балансе и Отчете о финансовых результатах[1]. Алгоритм финансового анализа бухгалтерского баланса:

Рассмотрим каждый этап подробнее. Горизонтальный и вертикальный анализГоризонтальный анализ предполагает изучение данных в динамике. Рассматриваются, например, абсолютный прирост (снижение), темп роста, темп прироста, абсолютное значение одного процента прироста (снижения). При вертикальном анализе изучаются структура имущества, обязательств, доходов, расходов организации. Расчет показателей оборачиваемостиВ общем смысле показатели (коэффициенты) оборачиваемости показывают скорость оборота (интенсивность использования) активов и обязательств. Для целей финансового анализа бухгалтерского баланса рассчитываются: • период оборачиваемости денежных средств (cash conversion cycle; ПДС):

ПДС = ОЗ + ОДЗ + ОКЗ,

где ОЗ — оборачиваемость запасов; ОДЗ — оборачиваемость дебиторской задолженности; ОКЗ — оборачиваемость кредиторской задолженности; • оборачиваемость запасов:

ОЗ = З / С,

где З — запасы; С — себестоимость; • оборачиваемость дебиторской задолженности:

ОДЗ = ДЗ / В,

где ДЗ — дебиторская задолженность; В — выручка; • оборачиваемость кредиторской задолженности:

ОКЗ = КЗ / С,

где КЗ — кредиторская задолженность. Расчет показателей на основе EBITDA и коэффициентов покрытияEBITDA — достаточно спорный показатель, но его все чаще можно встретить и в корпоративной отчетности, и в рейтинговой оценке кредитных организаций. EBITDA — это прибыль компании до уплаты процентов, прямых налогов и амортизационных затрат. Рассчитывается по формуле:

EBITDA = Пдо НО + Пупл + Ам,

где Пдо НО — прибыль до налогообложения; Пупл — проценты уплаченные; Ам — амортизационные отчисления. Проще говоря, этот показатель рассчитывают, чтобы определить, какой объем обязательств компания способна обеспечить. Также он помогает сравнивать компании между собой (при прочих равных условиях). Однако не стоит всегда брать этот показатель за основу принятия управленческий решений и при оценке финансовых результатов (их приукрашивание) предприятия. В данном случае к расчету предлагаются следующие показатели: • рентабельность продаж по EBITDA (REBITDA):

REBITDA = EBITDA / В;

• рентабельность активов (RА):

RА = EBITDA / А,

где А — активы; • соотношение заемных и собственных средств (ЗС/СС):

ЗС/СС = ДКО / СК,

где ДКО — долгосрочные и краткосрочные обязательства (финансовый долг); СК — собственный капитал; • покрытие общей задолженности (ПОЗ):

ПОЗ = ДКО / EBITDA;

• покрытие чистой задолженности (ПЧЗ):

ПЧЗ = (ДКО – ДС) / EBITDA,

где ДС — денежные средства; • покрытие расходов на выплаты % (П%):

П% = EBITDA / % к уплате. Расчет показателей ликвидностиЕще один классический элемент экономического анализа. Показатели ликвидности отражают способность (скорость) предприятия покрывать свои обязательства. [1] Формы утверждены Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019). |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |