|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Формирование цены на продукцию собственного производстваСтатья была опубликована в журнале «Справочник экономиста» № 8 август 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Что входит в понятие «продукция собственного производства»? Как формируется цена на продукцию собственного производства?

Уверен, многие знакомы с термином «продукция собственного производства». Но при этом далеко не каждый может четко объяснить, чем такая продукция отличается от другой продукции промышленного предприятия, как рассчитывается ее себестоимость и определяется цена реализации. Рассмотрим особенности учета выпуска и реализации продукции собственного производства, расчета цены на продукцию собственного производства на примерах. Методика формирования цены на продукцию собственного производстваАлгоритм формирования цены на продукцию собственного производства зависит от таких факторов деятельности предприятия, как: • цепочка технологических процессов; • степень участия продукции собственного производства в формировании себестоимости готовой продукции; • применяемый на предприятии метод калькулирования себестоимости продукции. Рассмотрим каждый из перечисленных факторов и их влияние на формирование цены продукции собственного производства. Цепочка технологических процессов

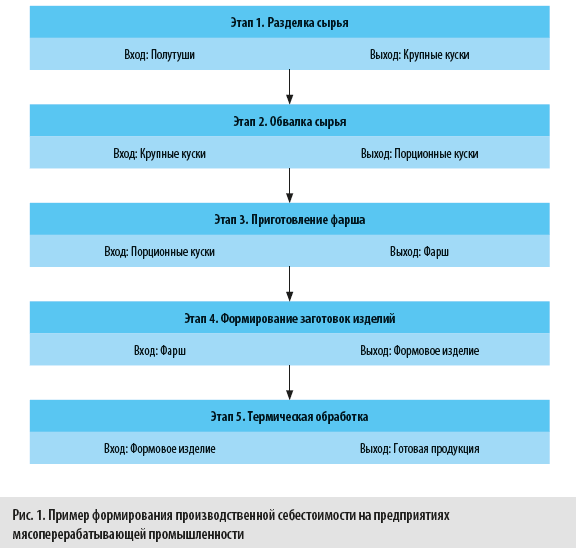

В зависимости от особенностей организации производственных технологических процессов компании продукция собственного производства может выпускаться в следующих видах: • в виде полуфабрикатов, часть которых будет реализована сторонним покупателям, а другая часть — использована в качестве сырья на последующих технологических этапах (переделах) выпуска готовой продукции. Такая технология чаще всего встречается на предприятиях пищевой промышленности, а также в сфере общественного питания. Например, на мясоперерабатывающих предприятиях полуфабрикат в виде кускового мяса или фарша может быть как готовой продукцией, которую реализуют покупателям, так и сырьем для выпуска мясных и колбасных изделий. В сфере общественного питания таким примером может служить производство теста: часть теста реализуется как готовая продукция, а часть используется в виде сырья для выпуска кулинарных изделий; • в виде готовой продукции, часть которой будет реализована сторонним покупателям, а часть использована для внутренних хозяйственных нужд предприятия. Эта технология распространена на предприятиях по производству стройматериалов, мебели, рабочей одежды, инструментов и инвентаря; • в виде услуг или работ вспомогательных производств, часть которых реализуется сторонним покупателям, а часть используется для производственных нужд и распределяется на себестоимость выпуска готовой продукции. Практически на любом среднем и крупном производственном предприятии есть подразделения вспомогательного производства. Их продукция в виде различного вида ресурсов, работ или услуг в большей части используется для выпуска готовой продукции, а часть ее реализуется сторонним покупателям как продукция собственного производства. Степень участия продукции собственного производства в формировании себестоимости готовой продукцииНа алгоритм формирования цены на продукцию собственного производства также непосредственно влияет степень ее участия в формировании себестоимости готовой продукции. Здесь могут быть следующие варианты: • Когда продукция собственного производства применяется в виде полуфабриката для выпуска готовой продукции предприятия, то цена реализации той части полуфабрикатов, которые реализуются сторонним покупателям, складывается из производственной себестоимости полуфабриката и сбытовой наценки. А производственная себестоимость данного полуфабриката зависит от того, на какой стадии производства он формируется. В нее войдут затраты всех предыдущих производственных этапов. Пример формирования производственной себестоимости на предприятиях мясоперерабатывающей промышленности представлен на рис. 1.

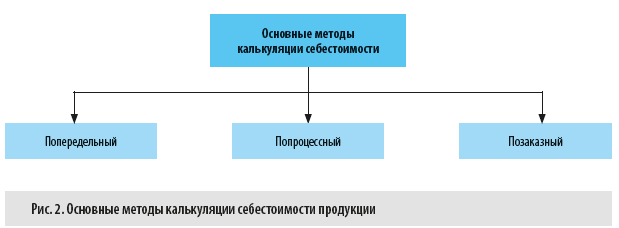

Из этого рисунка наглядно видно, что если предприятие будет реализовывать продукцию собственного производства в виде порционных кусков, то ее себестоимость сформируется из затрат только первого и второго этапов. А если продукция будет реализована в виде фарша, то ее производственная себестоимость будет равна сумме затрат первого, второго и третьего этапов. Себестоимость продукции собственного производства в виде формовых изделий для жарки или запекания (колбаски, купаты, рулеты и т. д.) сложится из затрат этапов с первого по четвертый. • В случае если часть продукции собственного производства используется для нужд предприятия в хозяйственных целях, то цена реализации части продукции для сторонних покупателей складывается из полной себестоимости выпуска этой продукции и сбытовой наценки на нее. • Когда под продукцией собственного производства подразумевается выпуск услуг или работ вспомогательных подразделений, то цена реализации такой продукции для сторонних покупателей формируется из производственной себестоимости ее выпуска и сбытовой наценки. При этом под производственной себестоимостью подразумевается калькуляция затрат именно конкретного вспомогательного подразделения, выпускающего данный вид продукции собственного производства, а не затраты других подразделений компании. Метод калькулирования себестоимости выпуска продукцииУтвержденный в компании метод калькулирования себестоимости выпуска продукции тоже влияет на формирование цены реализации единицы продукции собственного производства: от выбора того или иного метода зависит порядок отнесения прямых затрат на производство продукции и алгоритмы распределения косвенных затрат. Основные методы калькуляции себестоимости продукции представлены на рис. 2.

Примеры расчета цены на продукцию собственного производстваКак видим, расчет цены реализации продукции собственного производства сложен и зависит как от специфики и масштабов деятельности компании, так и от особенностей организации производственных процессов и метода калькуляции себестоимости продукции. Рассмотрим несколько примеров ценообразования на продукцию собственного производства.

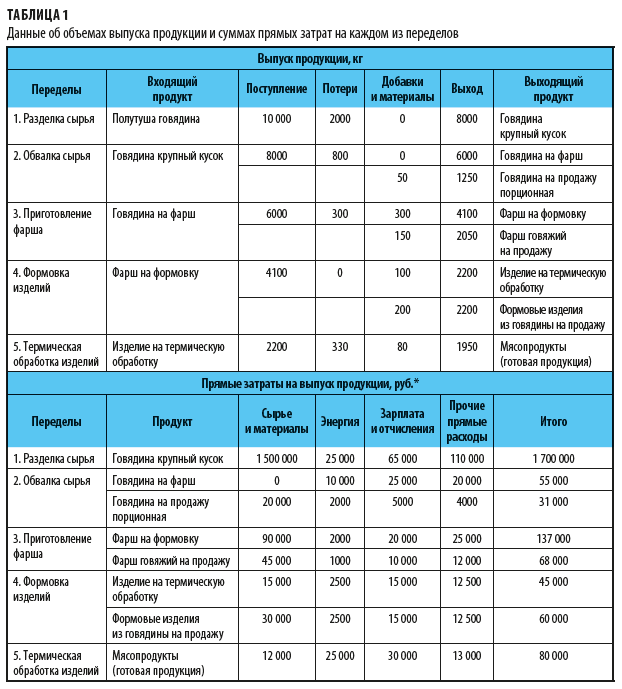

На предприятии мясоперерабатывающей промышленности технологически выпуск продукции состоит из пяти этапов. На трех из них выпускается продукция собственного производства: • на втором этапе в результате обвалки крупных кусков говядины выпускается порционное мясо, часть которого идет в следующий передел на производство фарша, а другая часть реализуется как мясной полуфабрикат собственного производства; • на третьем этапе выпускается говяжий фарш, часть которого идет в следующий передел на формовку изделий, а часть реализуется как фарш собственного производства; • на четвертом этапе выпускаются формовые изделия, часть которых переходит на этап термической обработки, на котором производится конечная готовая продукция, а часть реализуется как полуфабрикат собственного производства. Перед экономическим отделом стоит задача корректно рассчитать себестоимость выпуска единицы каждого вида продукции и сформировать отпускную цену на них с помощью попередельного метода калькуляции. Чтобы решить эту задачу, сначала нужно собрать данные об объемах выпуска продукции на каждом из переделов и суммах прямых затрат также по каждому из переделов. Эти данные представлены в табл. 1.

На основании данных табл. 1 можно рассчитать себестоимость выпуска готовой продукции в части прямых затрат. Для этого в отдельной таблице собираем данные об объеме выпуска полуфабрикатов, продукции собственного производства и готовой продукции, а также данные о сумме всех прямых затрат по каждому из переделов.

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |