|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Необоснованный рост накладных расходов: как его не допустить?Статья была опубликована в журнале «Справочник экономиста» № 4 апрель 2024.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. Ключевые вопросы: Как планировать накладные расходы? Как определить лимиты расходования денежных средств? Как проконтролировать исполнение бюджетов накладных расходов и разработать мероприятия по их оптимизации?

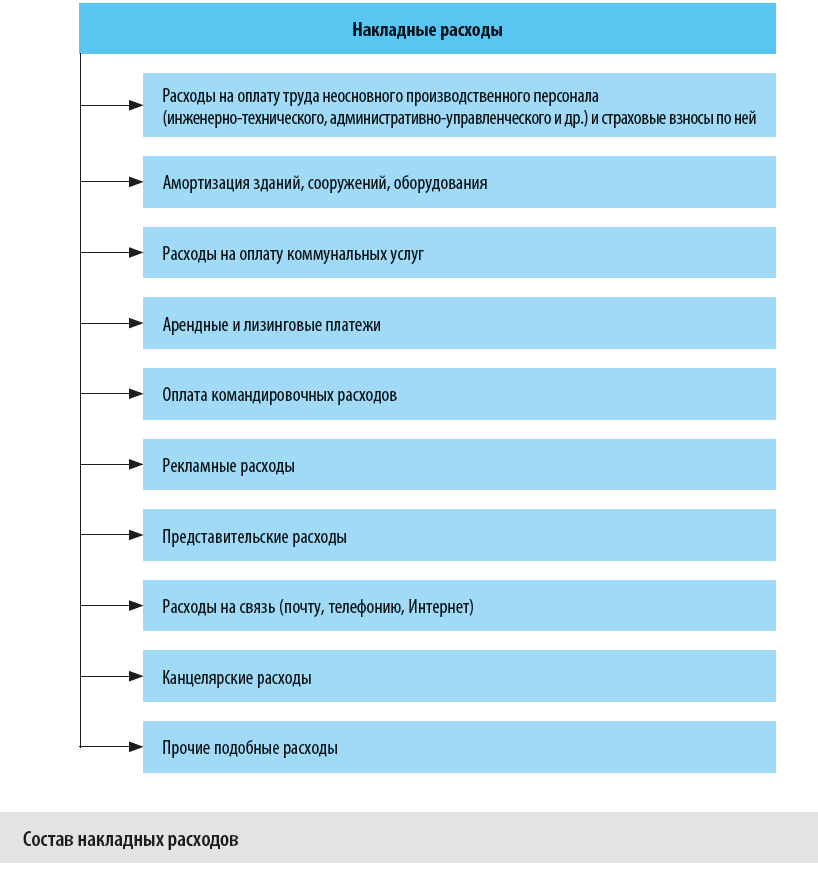

Накладные расходы — это неосновные расходы компании, которые нельзя напрямую перенести на себестоимость определенной продукции. К сведению Накладные расходы почти не зависят от объемов производства, поскольку учитываются в общем по предприятию и распределяются на несколько заказов, изделий, партий, договоров. В состав накладных расходов включают затраты, перечисленные на рисунке.

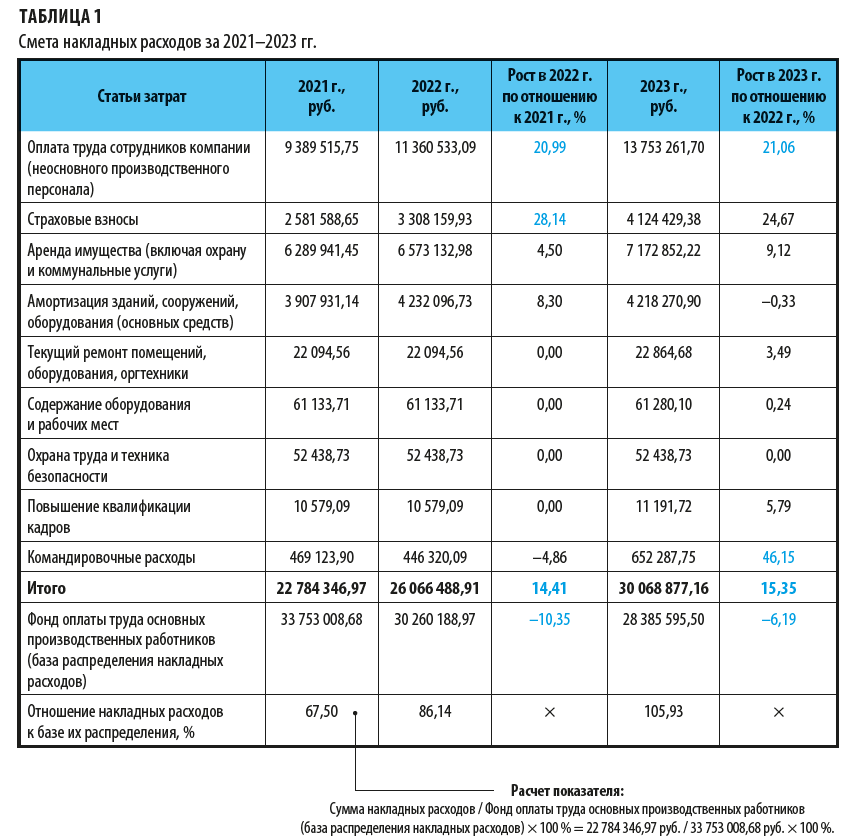

Как настроить систему мониторинга за ростом накладных расходов?Накладные расходы распределяются по всем заказам, договорам, товарам, поэтому может показаться, что в структуре цены они «теряются». Из-за этого во многих компаниях накладные расходы бесконтрольно растут из года в год. Следовательно, очень важно мониторить какие именно статьи таких расходов увеличиваются и почему. Так как накладные расходы невозможно отнести к конкретному продукту (заказу, договору), надо определить порядок их переноса в состав себестоимости продукции, т. е. распределения между ее видами (пропорционально заработной плате основного производственного персонала, стоимости сырья, материалов и т. д.). Этот порядок обязательно нужно закрепить в учетной политике компании. Накладные расходы анализируют по компании в целом за определенный период, например календарный год. Есть всего два пути сокращения накладных расходов в расчете на единицу продукции: 1) непосредственно уменьшить эти расходы по всем или отдельным их статьям; 2) увеличить объемы производства и реализации при неизменной величине накладных расходов. Тогда их сумма в расчете на единицу продукции станет меньше. Узнать больше: • Новые методики бюджетирования накладных расходов: какие они? Для оптимизации накладных расходов, рекомендуется рассматривать сметы этих расходов за календарный год и в динамике за несколько лет. Пример сметы накладных расходов ООО «Титан» представлен в табл. 1.

В примере из табл. 1 мы видим рост накладных расходов при ежегодном уменьшении фонда оплаты труда производственных рабочих. За счет этого увеличивается средний процент распределения накладных расходов: с 67,50 % в 2021 г. до 105,93 % в 2023 г. Получается, что заработная плата рабочих в динамике стала ниже. Значит, скорее всего снижаются объемы производства, уменьшается количество производственного персонала. Для уменьшения среднего процента распределения накладных расходов, как было сказано ранее, нужно снижать саму сумму этих расходов и наращивать объемы производства продукции (за счет чего увеличится размер базы распределения накладных расходов). Накладные расходы имеют, как правило, наименьший удельный вес в себестоимости продукции, и их сокращение минимально сказывается на производственном процессе, в отличие от сокращения прямых затрат. Однако нельзя сказать, что накладные расходы вовсе не влияют на производство продукции — нет, они нужны для нормальной организации работы и функционирования компании в целом. Поэтому при разработке стратегии оптимизации накладных расходов рекомендуется установить и использовать критерии их оценки (например, по степени значимости или влияния на производство продукции). Дополнительно необходимо выделить наиболее значительные (по удельному весу в общем объеме) расходы, а те их статьи, которые в последние несколько лет в динамике росли быстрее остальных. Рост оплаты труда из года в год — нормальное явление, возникающее из-за, например, ежегодной индексации заработной платы. Однако, когда при уменьшении фонда оплаты труда основных производственных работников одновременно наблюдается рост оплаты труда работников, не относящихся к основному производственному персоналу, это должно насторожить. Получается, что объемы производства падают, заработная плата производственных рабочих снижается (возможно, сокращается и их численность), но при этом непроизводственный персонал начинает получать больше (или самих этих работников становится больше). Такая тенденция негативно характеризует стратегию развития производственной компании. Компания должна стремиться к оптимизации накладных расходов на постоянной основе, а не только в ситуациях, когда уже выявлены их проблемные статьи. Можно предложить следующие рекомендации по уменьшению накладных расходов. 1. Чтобы сократить затраты на оплату труда и страховые взносы, можно: • уменьшить численность работников (устранить дублирование трудовых функций, устранить ситуации, в которых множество начальников руководит горсткой исполнителей, оптимизировать штатное расписание и др.); • понизить заработную плату (например, за счет пересмотра положения о премировании, пересмотра штатного расписания, перехода с одной формы оплаты труда на другую и др.); • нанять фрилансеров. Уменьшатся суммы заработной платы, расходы на содержание офисов (оборудование рабочих место, электричество и др.); • привлечь аутсорсинговые компании для выполнения определенных функций на договорной основе (например, многие некрупные и средние компании отдают на аутсорсинг бухгалтерский учет, что значительно сокращает расходы не только на оплату труда бухгалтерии, но и на повышение квалификации бухгалтеров, приобретение периодических изданий и т. д.) и др. 2. Для сокращения командировочных расходов рекомендуется: 1) планировать затраты на командировки заранее, чтобы учитывать их в системе бюджетирования и не направлять в командировку больше людей, чем это реально необходимо, и на сроки, превышающие нужные; 2) пересмотреть условия компенсации расходов, понесенных сотрудниками в командировке. Существуют расходы, которые обязательно возмещать согласно действующему законодательству, но есть и расходы, возмещение которых осуществляется по усмотрению работодателя. Например, рекомендуется ограничить приобретение командированными работниками билетов в вагоны классов «купе», «СВ», «люкс», «бизнес», ввести ограничения по оплате услуг гостиниц и др. 3. Для уменьшения расходов по аренде имущества можно рассмотреть возможность: • приобретения арендуемого имущества в собственность (возможно, в долгосрочной перспективе это будет выгоднее); • смены места размещения офиса или производственных площадей, то есть переезда в локацию с более дешевой арендой (однако при экономии в долгосрочной перспективе это повлечет дополнительные расходы на переезд, дооборудование, ремонт и т. д.); • передачи части арендуемой площади в субаренду и др. 4. Для сокращения транспортных расходов можно: • сократить автопарк предприятия; • использовать услуги аутсорсинговых и логистических компаний и др. Для того чтобы стратегия оптимизации издержек работала максимально эффективно, рекомендуем не только проводить постоянный мониторинг показателей себестоимости и, находя слабые места, определять методы их устранения, но и разрабатывать регламенты с детализированным описанием мероприятий по оптимизации, указанием ответственных лиц и ориентировочных сроков реализации (с учетом предполагаемого экономического эффекта от нее). Дополнительно по теме: Как планировать накладные расходы и устанавливать лимиты расходования денежных средств?Чтобы контролировать расходование денежных средств и не допускать необоснованный рост накладных расходов, необходимо внедрить в компании систему бюджетирования и планирования. Суммы, предусмотренные утвержденными бюджетами, должны стать не просто плановыми значениями показателей, а лимитами расходования денежных средств. При расходовании денежных средств в рамках бюджета можно не требовать никаких дополнительных согласований. В случае превышения дозволенного лимита расходования необходимо обратиться за согласованием, например, к коммерческому или финансовому директору. Бюджетные лимиты можно устанавливать: • по статьям затрат (оплата труда, расходы на аренду, на ремонт и содержание помещений, материальные, канцелярские, консультационные, транспортные расходы и т. д.); • в разрезе центров финансовой отчетности (далее — ЦФО), подразделений компании, которые отвечают за достижение определенных результатов. В этом случае бюджеты с лимитами расходования средств (например, на канцелярские товары, приобретение новой техники, содержание помещений, оплату труда и т. д.) формируют для каждого ЦФО (отдела материального снабжения, отдела труда и заработной платы, планово-экономического отдела и др.). Однако формирование бюджетов в разрезе ЦФО не исключает формирования сводных консолидированных отчетов (в т. ч. по статьям затрат); Обратите внимание Есть категории расходов, которые не имеет смысла «разбивать» по ЦФО, например расходы на электроэнергию или водоснабжение. Их лучше учитывать в целом по компании без деления на ЦФО. • по периодам планирования бюджета (годовой лимит, квартальный, месячный и т. д.). Для определения сроков составления бюджетов накладных расходов, форм этих бюджетов, ответственных за их оформление лиц рекомендуется утвердить внутренний регламент (стандарт).

|

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |