|

|

|

Голосование: Глобальные перспективы экономики РФ и стран ЕС, ваш прогноз.

|

Как управлять финансовыми показателями с помощью факторного анализа?Статья была опубликована в журнале «Справочник экономиста» № 5 май 2024.

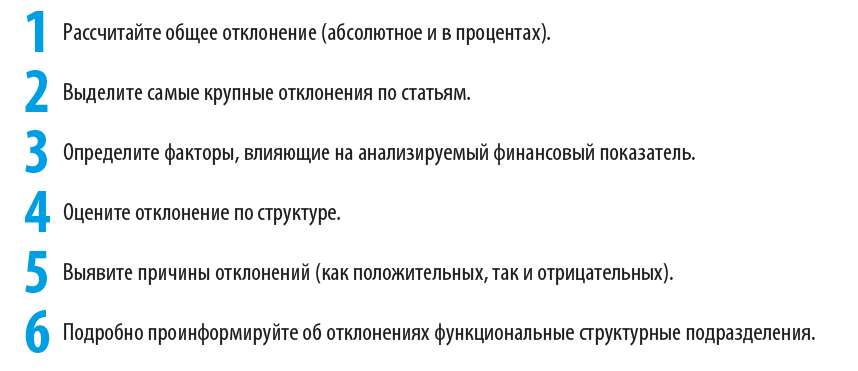

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска. В нестабильной, постоянно меняющейся ситуации на рынке товаров и услуг многие компании пересматривают свои финансовые показатели, чтобы вовремя определить их оптимальные значения, способствующие экономическому росту. Одним из уникальных инструментов, позволяющих определить влияние внешних и внутренних факторов на финансовый результат, является факторный анализ. Давайте посмотрим, как с помощью такого анализа можно управлять важными финансовыми показателями. Общий алгоритм и методы факторного анализаК различным функциональным бюджетам можно применять одинаковые приемы и алгоритм факторного анализа, только в результате будут обнаружены разные причины отклонений. В общем виде алгоритм факторного анализа выглядит так:

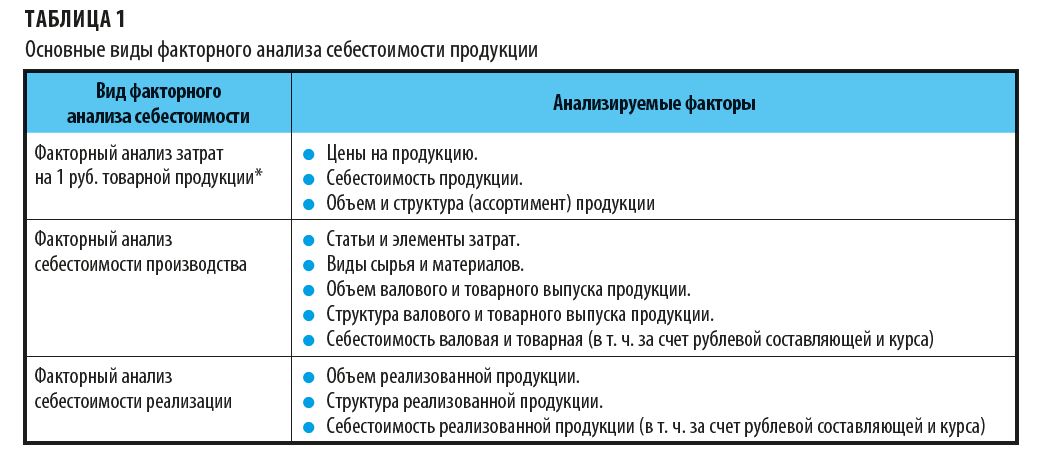

Важно Анализируйте не только существенные и неблагоприятные, но и нулевые отклонения. Это позволит обнаружить потенциальные точки роста. На практике в основном применяют два метода факторного анализа: 1) метод цепных подстановок, который основан на принципе элиминирования, т. е. последовательного устранения воздействия на текущий результат всех факторов, кроме одного; 2) метод абсолютных разниц, который используется для выяснения степени воздействия отдельно взятых факторов на изменение (прирост) анализируемого итогового показателя. Факторный анализ себестоимостиОсновная цель факторного анализа себестоимости продукции заключается в выявлении факторов, обусловивших ее изменение между базисным и анализируемым периодами, чтобы найти резервы для оптимизации. Основные виды факторного анализа себестоимости представлены в табл. 1.

Затраты на 1 руб. товарной продукции (ЗТП) представляют собой себестоимость товарной продукции, деленную на стоимость товарной продукции. Показатель выражается в копейках и дает представление о том, сколько копеек затрат, т. е. себестоимости, приходится на каждый рубль цены продукции. Если значение этого показателя больше 1, то выпуск продукции рентабелен, если меньше — то он убыточен. Если значение затрат на 1 руб. товарной продукции равно 1, то достигнута точка безубыточности. Рассмотрим порядок факторного анализа себестоимости на условном примере. |

|

![c[_]](https://buhgalter-info.ru/images/ic_opros.png "Обмен документами")

|

Для связи: box@buhgalter-info.ru | Реклама на сайте | Пользовательское соглашение | Политика конфиденциальности

© 2006—2025, ООО «Профессиональное издательство» — издательство журнала «Справочник экономиста». Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное. |